Resumen Sesión AYER

- Los principales índices bursátiles europeos y estadounidenses cerraron AYER con ligeros avances en una sesión en la que el sector bancario fue el principal protagonista. Así, en Wall Street publicaron sus cifras trimestrales Bank of America (+7,2% en la sesión) y Goldman Sachs (+9,5%), cifras que fueron muy bien acogidas por los inversores, lo que impulsó con fuerza al alza sus cotizaciones y las del resto del sector.

- En Europa la atención se centró en los bancos alemanes, cuyas cotizaciones también experimentaron fuertes revalorizaciones tras filtrarse que el BCE estaría presionando para que el Deutsche Bank se fusionara con un banco no alemán. Al cierre de la jornada el sector bancario europeo fue el que mejor se comportó, lo que permitió a índices como el Ibex-35, con un elevado peso relativo de los bancos, liderar las alzas en la región.

- AYER, muchos inversores continuaron mostrándose muy prudentes, manteniéndose lejos de los activos de mayor riesgo, algo que se ve reflejado en los reducidos volúmenes de contratación de las bolsas. Temas como el caótico brexit, la desaceleración económica global o la inexplicable duración del cierre del gobierno Federal estadounidense preocupan a unos inversores que ven como la renta variable se enfrenta a un entorno complejo y de reducida visibilidad.

Resumen Sesión HOY

- HOY, en principio, esperamos que las bolsas europeas abran ligeramente a la baja, con muchos inversores manteniéndose al margen de los mercados. La rotación sectorial continua a la que estamos asistiendo en las últimas sesiones demuestra que el volumen en los mercados lo están generando básicamente los traders, con los inversores finales adoptando una postura mucho más prudente, a la espera de que se aclare algo el escenario político y económico.

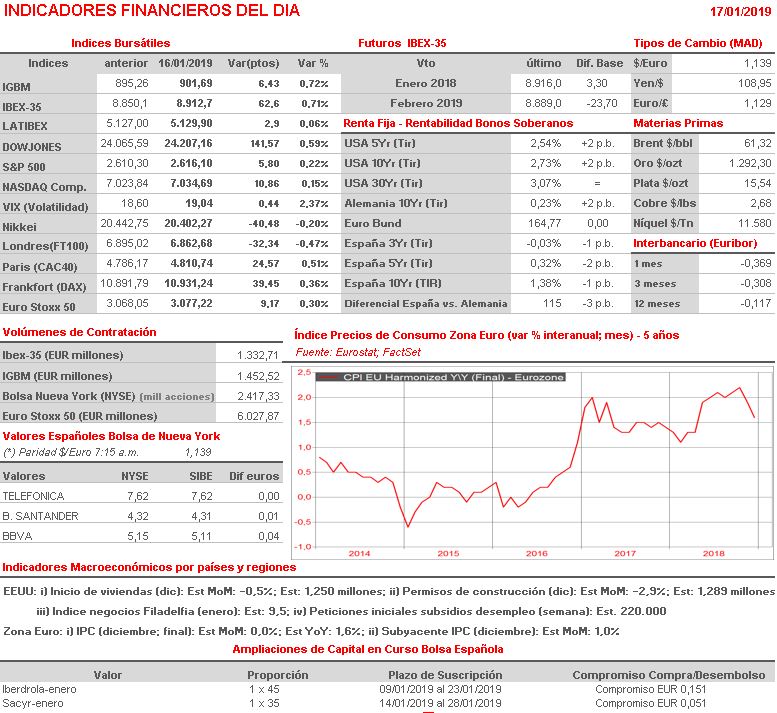

- En la agenda macro del día destaca la publicación del dato final de diciembre de la inflación de la Zona Euro y, ya por la tarde en EEUU, las cifras de viviendas iniciadas y de permisos de construcción del mes de diciembre.

- Señalar que la agencia Reuters ha publicado una noticia en la que afirma que el presidente de EEUU, Donald Trump, estaría dispuesto a seguir adelante con la implementación de tarifas a las importaciones de automóviles, algo que penalizaría mucho al sector en Europa. Malas noticias para un sector, el del automóvil, que no pasa precisamente por su mejor momento a pesar del buen comportamiento que ha tenido en bolsa en este comienzo de ejercicio.

Eventos del DÍA

>Bolsa Española

- Amadeus (AMS): paga dividendo ordinario a cuenta 2018 por importe bruto de EUR 0,51 por acción.

>Bolsas Europeas

- Alstom (ALO-FR): ingresos y ventas 3T2019;

- Casino (CO-FR): ingresos, ventas y datos operativos 4T2018;

- METRO AG (B4B-DE): ingresos, ventas y datos operativos 1T2019;

- Rio Tinto (RIO-GB): ingresos, ventas y datos operativos 4T2018.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express (AXP-US): 4T2018;

- KeyCorp (KEY-US): 4T2018;

- Morgan Stanley (MS-US): 4T2018;

- Netflix (NFLX-US): 4T2018.