Resumen Sesión AYER

- La sesión de AYER fue muy positiva para los índices de renta variable europeos y estadounidenses, cerrando todos con ganancias, impulsados por los datos macroeconómicos y por algunos resultados trimestrales positivos.

- Como esperábamos, la apertura estuvo marcada por los buenos datos del índice PMI servicios de China elaborado por Caixin, que consiguió pesar más que la tensión provocada por el viaje de Nancy Pelosi a Taiwán.

- Posteriormente, la publicación de los datos macroeconómicos de la actividad del sector servicios en Europa mostraron una revisión al alza de la lectura en la Eurozona. En el terreno negativo, y como ya anunciamos ayer, las ventas minoristas de la Zona Euro registraron su mayor caída del año.

- La sesión de AYER en Wall Street fue muy positiva, con sus principales índices cerrando con fuertes ganancias (DowJones: +1,29%; S&P 500: +1,56%; y Nasdaq: +2,59%), impulsados por los datos macroeconómicos positivos y por los comentarios de los miembros del FOMC. El índice de actividad no manufacturera elaborado por el Institute for Supply Management (ISM), el ISM no manufacturero repuntó de forma sorpresiva al alza.

- Destacar AYER la reunión que mantuvo el Comité Técnico conjunto de la OPEP+, en la que se determinó un aumento en septiembre de la producción de 100.000 barriles diarios, el menor aumento mensual de su historia.

Resumen Sesión HOY

- En lo que se refiere a la sesión de HOY, la misma estará marcada por la reunión del Consejo de Gobierno del Banco de Inglaterra (BoE), en la que se espera que el banco central británico eleve sus tipos de interés en 50 puntos básicos hasta situarlos en el 1,75%.

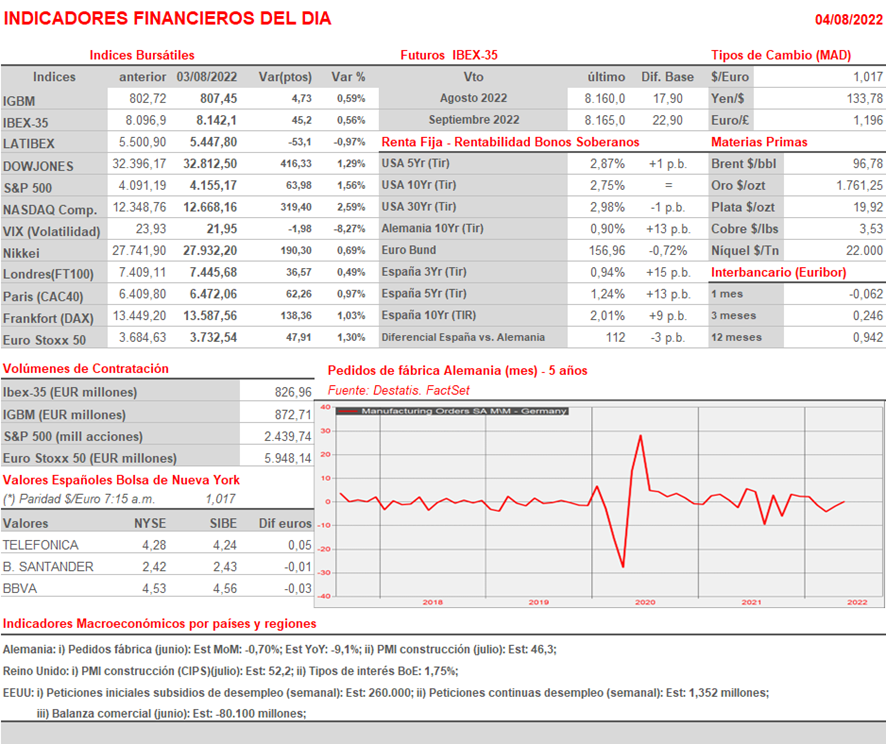

- En la agenda macroeconómica de HOY no hay citas muy significativas, destacando los pedidos de fábrica de Alemania correspondientes al mes de junio, que se espera hayan disminuido, y ya por la tarde, la balanza comercial de EEUU de junio y las peticiones semanales de desempleo.

- Además, los inversores volverán a contar HOY con algunos resultados empresariales de compañías relevantes en sus sectores de actividad especialmente en Alemania (Adidas, Lufthansa, Merck) e Italia (Telecom Italia, Pirelli).

- Esperamos HOY una apertura de la sesión ligeramente al alza en Europa, siguiendo la estela del cierre positivo de AYER de Wall Street, y esta madrugada de las bolsas asiáticas.

Eventos del DÍA

>Bolsa Española

- DIA: presentación resultados 1S2022;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Deutsche Lufthansa AG (LHA-DE): resultados 2T2022;

- Hannover Ruck SE (HNR1-DE): resultados 2T2022;

- Merck KGaA (MRK-DE): resultados 2T2022;

- Adidas AG (ADS-DE): resultados 2T2022;

- Bayer AG (BAYN-DE): resultados 2T2022;

- Telecom Italia SpA (TIT-IT): resultados 2T2022;

- Pirelli SpA (PIRC-IT): resultados 2T2022;

- Swisscom AG (SCMN-CH): resultados 2T2022;

- Adecco Group AG (ADEN-CH): resultados 2T2022;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Becton, Dickinson & Co. (BDX-US): resultados 3T2022;

- Cigna Corp. (CI-US): resultados 2T2022;

- WestRock, Co. (WRK-US): resultados 3T2022;

- The Allstate, Corp. (ALL-US): resultados 2T2022;

- Eli Lilly Co. (LLY-US): resultados 2T2022;

- MetLife, Inc. (MET-US): resultados 2T2022;