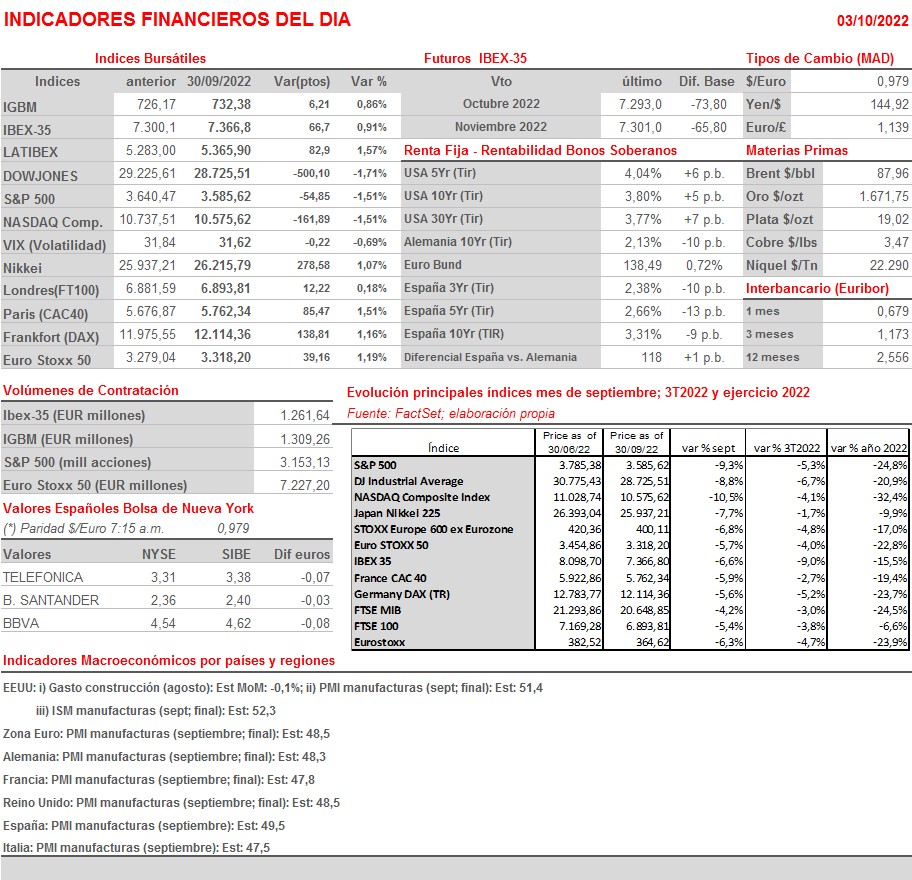

Resumen Semana

- Los principales índices bursátiles mundiales cerraron el viernes pasado un mes de septiembre y un tercer trimestre muy negativo para sus intereses, con los estadounidenses marcando sus niveles más bajos del año y con los europeos muy cerca de los mismos. De esta forma, las bolsas europeas y estadounidense encadenan tres trimestres consecutivos a la baja, lo que supone una de las peores rachas de los últimos 20 años. El principal motivo que ha propiciado este comportamiento de los mercados de renta variable y, también, de los de renta fija, ha sido la alta inflación, variable que se encuentra a su nivel más elevado en décadas en ambas regiones y que “ha obligado” a los bancos centrales a tener que elegir entre su control o el apoyo al crecimiento económico, habiéndose todos ellos decantado claramente por cumplir con su principal mandato y, por medio de la retirada de estímulos monetarios, intentar reducir drásticamente tanto la inflación como las expectativas de la misma.

- A la espera del inicio de la temporada de presentación de resultados trimestrales, será la macroeconomía y la geopolítica la que centrará la atención de los inversores. Así, y centrándonos en la agenda macro de la semana, cabe destacar, sobre todo, la publicación HOY en las principales economías europeas y en EEUU de las lecturas finales de septiembre de los índices adelantados de actividad de los sectores de las manufacturas, los PMIs y el ISM manufacturas estadounidense; el miércoles de los mismos índices, pero correspondientes al sector de los servicios y, el viernes, de las cifras de empleo no agrícolas en EEUU.

- En lo que atañe al ámbito geopolítico, destacaríamos dos temas principalmente: i) el desarrollo poco favorable para los intereses de Rusia y de su presidente, Vladimir Putin, de la guerra de Ucrania, lo que podría llevar al sátrapa ruso a “forzar aún más la cuerda” con la utilización de armas de destrucción masiva; y ii) la posible decisión de la OPEP+ cuando se reúnan los ministros de Energía y de Petróleo del cártel el próximo miércoles de reducir sus producciones de crudo en 1 millón de barriles al día con objeto de mantener el precio de esta materia prima a niveles cercanos a los $ 90 dólares, nivel que para muchos de estos países es necesario para cuadrar sus presupuestos.

- Para empezar la semana, apostamos por una apertura HOY a la baja de las bolsas europeas, mercados en los que los valores relacionados con el crudo entendemos que destacarán por su mejor comportamiento relativo, y ello a pesar de la decisión de la Unión Europea (UE) de tasar lo que los políticos consideran “resultados extraordinarios”, concepto éste que se nos antoja muy difícil de determinar. Posteriormente, serán las variables que vienen últimamente “marcando el paso” a las bolsas europeas, el dólar, los rendimientos de los bonos y el comportamiento de Wall Street, los que determinarán la tendencia de estos mercados durante el resto de la jornada.

Eventos del DÍA

>Bolsa Española

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta resultados 2021 por importe de EUR 0,19 brutos por acción;

- Naturhouse Health (NTH): paga dividendo ordinario a cuenta resultados 2022 por importe de EUR 0,10 brutos por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bonduelle (BON-FR): resultados 4T2022;

- Aryzta (ARYN-CH): resultados 4T2022.