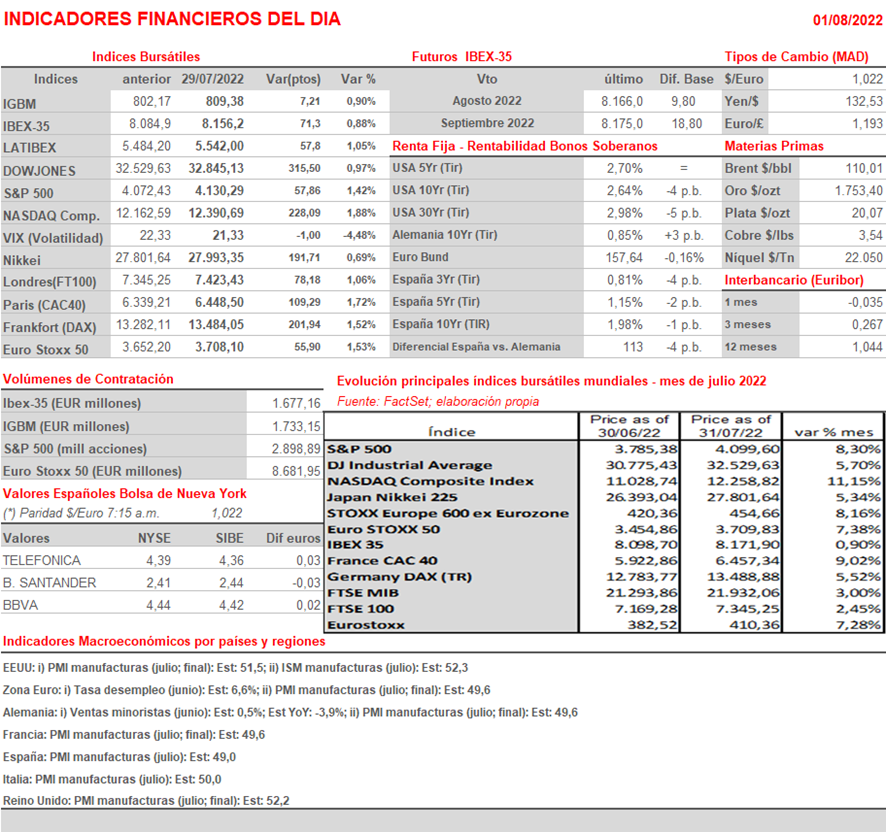

Resumen Semana

- La semana que comienza contará una vez más con múltiples referencias, tanto macroeconómicas, como políticas y, empresariales, enmarcadas en un entorno de elevada inflación y con el conflicto geopolítico entre Ucrania y Rusia sin un claro final.

- Los inversores contarán con: i) la reunión del Banco de Inglaterra (BoE), ii) referencias macro: datos de empleo de julio en EEUU y de actividad manufacturera y de servicios, PMIs e ISM, en Europa y EEUU, iii) la reunión de la OPEP+ en Viena, de la que no se esperan incrementos sorpresivos de su producción, iv) más resultados empresariales, tanto en Europa como en EEUU, de compañías importantes dentro de sus sectores de actividad.

- A pesar de que la inflación se mantiene elevada y los últimos datos no mostraron que haya tocado máximos, el hecho de que los principales países europeos hayan conseguido esquivar el “fantasma” de la recesión, aunque en algunos casos como Alemania “solo de momento” a la espera de las posibles restricciones de gas de Rusia, ha permitido que el tono de los mercados haya mejorado.

- Así, los índices de renta variable europeos registraron su mejor mes en Bolsa desde noviembre de 2020, mientras que las medias de los principales índices de Wall Street también registraron su mejor mes del ejercicio, obteniendo ganancias que no contemplaban desde 2020.

- En lo que respecta a los bancos centrales, esta semana le toca el turno al Banco de Inglaterra, en la reunión que mantendrá el próximo jueves su Consejo de Gobierno, y de la que se espera que eleve sus tipos de interés de referencia en 50 puntos básicos, hasta dejarlos en el 1,75%.

- La entrada la semana pasada de la economía de EEUU en recesión técnica, al caer su economía por segundo trimestre consecutivo, centrará el enfoque de los inversores en los datos de empleo de EEUU esta semana. El miércoles se publicará el informe de empleo de la procesadora de nóminas ADP, y el viernes el Departamento de Trabajo de EEUU comunicará los datos de creación de empleo no agrícola, que se estima que sea de un incremento de 250.000 empleos.

- Adicionalmente, los inversores también contarán con otras referencias de importancia macro, como serían HOY lunes las ventas minoristas de julio de Alemania y las lecturas finales los índices de actividad del sector manufacturas, PMI manufacturas, del mes de julio en las principales plazas europeas y en la Eurozona, en las que se espera confirmen que han entrado en contracción como espera el consenso, así como, ya por la tarde, el PMI y el ISM manufacturero en EEUU, ambos de julio.

- Asimismo, el próximo miércoles se reunirá en Viena la OPEP y sus aliados, alianza conocida como OPEP+, en medio de la crisis energética motivada por la invasión de Ucrania por parte de Rusia.

- Creemos que HOY la apertura de los mercados europeos será ligeramente a la baja, que aprovecharán los inversores para tomar algunos beneficios tras la semana positiva anterior, tras conocerse además los datos de actividad del sector manufacturero, PMI manufacturas, de China.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bonduelle (BON-FR): ventas e ingresos 4T2022;

- Heineken Holding (HEIO-NL): resultados 2T2022;

- Heineken (HEIA-NL): resultados 2T2022;

- HSBC Holdings (HSBA-GB): resultados 2T2022;

- Pearson (PSON-GB): resultados 2T2022;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Activision Blizzard (ATVI-US): 2T2022;

- Devon Energy (DVN-US): 2T2022;

- Loews (L-US): 2T2022;

- ON Semiconductor (ON-US): 2T2022;

- Pinterest (PINS-US): 2T2022;