BANKINTER (BKT) ha presentado sus resultados correspondientes al ejercicio 2019, de las que destacamos los aspectos

siguientes:

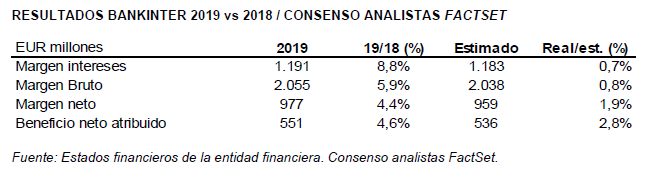

- BKT alcanzó un margen de intereses de EUR 1.190,6 millones en 2019, lo que supone un aumento del 8,8% interanual, y bate también (+0,7%) la estimación de EUR 1.183 millones del consenso de analistas. Sin tener en cuenta la aportación de EVO Banco y Avantcard a este epígrafe, el crecimiento sería del 5,1% interanual. El margen de clientes del año alcanza el 2,01%, mejorando en 9 puntos básicos respecto al de 2018.

- Por su parte, las comisiones netas elevaron su importe un 6,6% interanual, hasta situarse en EUR 479 millones, mientras que los resultados por operaciones financieras (ROFs) crecieron un 28,5% interanual, hasta los EUR 68 millones. De esta forma, el margen bruto se elevó hasta los EUR 2.054,7 millones, un 5,9% más que en 2018, y un 0,8% superior a la cifra que esperaba el consenso de FactSet. Sin contar EVO Banco el crecimiento del margen bruto sería del 3,4%.

- Asimismo, el margen de explotación (margen neto) concluyó 2019 en EUR 977,5 millones, un 4,4% por encima del dato de hace un año (+1,9% vs consenso FactSet), y un 7,9% más sin tener en cuenta EVO Banco. Los costes operativos se han incrementado en el año un 7,2%, producto en gran medida de la integración de los negocios adquiridos, si bien en el caso de la actividad bancaria (España y Portugal) apenas crecen un 0,2%. Con todo ello, la ratio de eficiencia de la actividad bancaria cierra el año en el 47,4%, la cual mejoraría hasta el 45,3% sin tener en cuenta EVO Banco.

- El beneficio neto de BKT en 2019 se situó en EUR 550,7 millones, y el beneficio antes de impuestos (BAI) en EUR 741,4 millones, lo que supone incrementos respecto al año anterior del 4,6% (+2,8% vs consenso de FactSet) y 2,8%, respectivamente. Estos resultados incluyen los datos de EVO Banco y de Avantcard, cuya integración en las cuentas de BKT se produjo el pasado 31 de mayo.

- En lo que se refiere al balance de BKT, los activos totales del grupo suman al cierre del año EUR 83.732,3 millones, un 9,5% por encima de 2018, si bien incorporan desde el 31 de mayo de este año el negocio de EVO Banco y Avantcard. El total de la inversión crediticia a clientes concluye el ejercicio en EUR 60.411 millones, un 8,9% superior a 2018. Excluyendo EVO Banco y atendiendo únicamente al negocio en España, el crecimiento de la inversión crediticia ascendería un 5%, que compara muy favorablemente respecto al sector en España (-1% a noviembre).

- BKT concluyó 2019 con una rentabilidad sobre recursos propios, ROE, del 13%, en puestos de liderazgo entre la banca cotizada europea y una ratio de capital CET1 fully loaded del 11,61%, por encima del requerimiento mínimo establecido por el BCE.

- La ratio de morosidad experimentó una mejora de 39 puntos básicos respecto a la de final de 2018, hasta situarse en el 2,51%. Adicionalmente, BKT redujo la cartera de activos inmobiliarios adjudicados, que pasan en un año de los EUR 348,2 millones a los EUR 290,7 millones con los que ha cerrado 2019 (-16,5% interanual).

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 15 al 19 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 8 al 12 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados