Resumen Semana

- La semana que comienza tendrá como únicas citas relevantes de la agenda macroeconómica la publicación del IPC de EEUU el jueves y del IPP el viernes, correspondientes ambos al mes de julio. En lo que se refiere al IPC se espera un aumento mensual del 0,2% y, en términos interanuales, que la inflación aumente del 3,0% al 3,3%, mientras que se espera que la inflación subyacente se reduzca una décima hasta situarse en el 4,7%, un nivel elevado y alejado del objetivo de la Fed de 2%.

- La temporada de resultados está tocando a su fin en EEUU, con el 84% de las compañías integrantes del índice S&P 500 habiendo presentado ya sus resultados trimestrales. Así, la mayoría de las compañías que presenten sus resultados esta semana serán de tamaño medio o bajo.

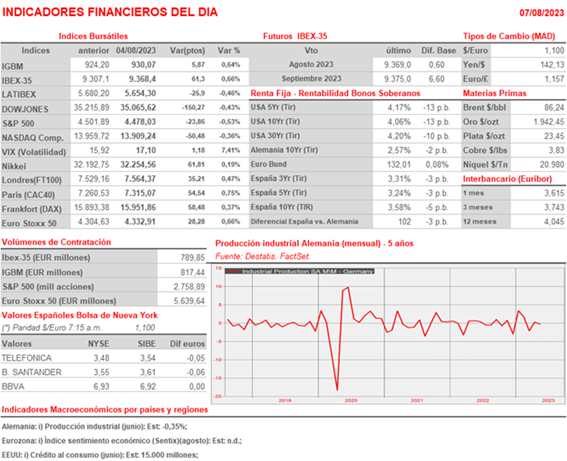

- En la agenda macroeconómica de la semana, además de los datos del IPC y del IPP de EEUU, los inversores contarán con la producción industrial de Alemania de junio HOY lunes; con los datos finales del IPC de julio de Alemania y la balanza francesa de junio y, por la tarde, el Índice NFIB de optimismo de julio en EEUU, mañana martes. El jueves, además de los datos de inflación de EEUU, los inversores contarán también con los datos del IPC de Italia de julio, y con las peticiones iniciales de desempleo de EEUU, que volverán a aportar una visión del mercado laboral estadounidense. Para finalizar, el viernes se publicarán los datos de IPC de Francia y España de julio, en Reino Unido se publicará una batería de indicadores, destacando el PIB, la balanza comercial y la producción industrial de junio. Por la tarde, en EEUU, además del IPP de julio también se publicará el índice preliminar de confianza del consumidor de agosto que elabora la Universidad de Michigan.

- Los inversores seguirán teniendo un ojo puesto en China, el gigante asiático en el que muchas compañías europeas tienen gran presencia, principalmente del lujo y del sector del automóvil, y cuyos datos macroeconómicos recientes mostraron que no acaba de recuperarse la economía del país, a pesar de algunas medidas adoptadas por el Gobierno. Por ello, los inversores esperan que el Gobierno chino amplíe sus reformas y comunique estímulos fiscales que contribuyan a fomentar la inversión y el consumo. Asimismo, otro de los focos de atención semanales es el petróleo, tras haber ampliado Arabia Saudí su recorte de producción voluntario hasta septiembre.

- Para empezar, esperamos que los índices europeos abran ligeramente a la baja, en línea con los cierres de Wall Street del pasado viernes, pero sin una tendencia definida. Posteriormente, serán los resultados trimestrales y los futuros estadounidenses los que marquen la pauta a seguir, en una sesión que esperamos sea de poco volumen de actividad y una mayor volatilidad, propia del mes de agosto en que nos encontramos.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- BioNTech SE (BNTX-US): resultados 2T2023;

- Siemens Energy (ENR-DE): resultados 3T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Tyson Foods, Inc. (TSN-US): resultados 3T2023;

- Paramount Global (PARA-US): resultados 2T2023;