Resumen Sesión AYER

- Por segunda sesión de forma consecutiva las bolsas europeas y estadounidenses cerraron AYER claramente a la baja, con los principales índices muy cerca de sus niveles más bajos del día. AYER los descensos fueron liderados en estos mercados por los valores cuyos negocios, en principio, salen más beneficiados por la reapertura de las economías y la recuperación económica, tales como los bancos, las compañías relacionadas con el petróleo y con las materias primas minerales, las compañías industriales y las de ocio y turismo, todas ellas con un elevado componente cíclico.

- Se pueden buscar muchas razones para justificar estos descensos, así podríamos destacar el hecho de que la pandemia parece todavía fuera de control en muchos países, tales como la India, Turquía, Argentina, Brasil o, incluso, algunos de la Unión Europea (UE), lo que amenaza con la reimplantación de nuevas restricciones a la movilidad y a la actividad de muchas empresas, poniendo en riesgo la tan esperada recuperación económica o, al menos, retrasándola en el tiempo. También se podría hablar de que todas las buenas noticias están ya descontadas por los mercados: el buen funcionamiento de las vacunas; resultados empresariales que baten expectativas; la reapertura y la progresiva vuelta a la normalidad de los países en los que el proceso de vacunación va más avanzado, como ocurre en el Reino Unido y en EEUU; o que, en muchos casos, las valoraciones de muchas cotizadas han alcanzado niveles muy exigentes. Por último, también se podría sacar a colación que, ante la mejora de las expectativas de crecimiento, los bancos centrales de los países desarrollados podrían verse tentados a comenzar a retirar sus estímulos monetarios antes de lo previsto. Siendo todo lo anterior cierto en alguna medida, en nuestra opinión lo que está ocurriendo en las bolsas occidentales en los últimos días es una mera corrección de tipo técnico.

Resumen Sesión HOY

- HOY esperamos que, tras los fuertes recortes experimentados AYER por sus principales índices y por muchos valores, las bolsas europeas intenten recuperar algo de terreno cuando abran por la mañana. Si ese intento fructificará o no, ya es otra historia. En ese sentido, señalar que tampoco nos sorprendería mucho que, al menos por unos días, continúen los goteos de las cotizaciones a la baja, aunque no pensamos que la corrección vaya a ir muy lejos, al menos en esta ocasión.

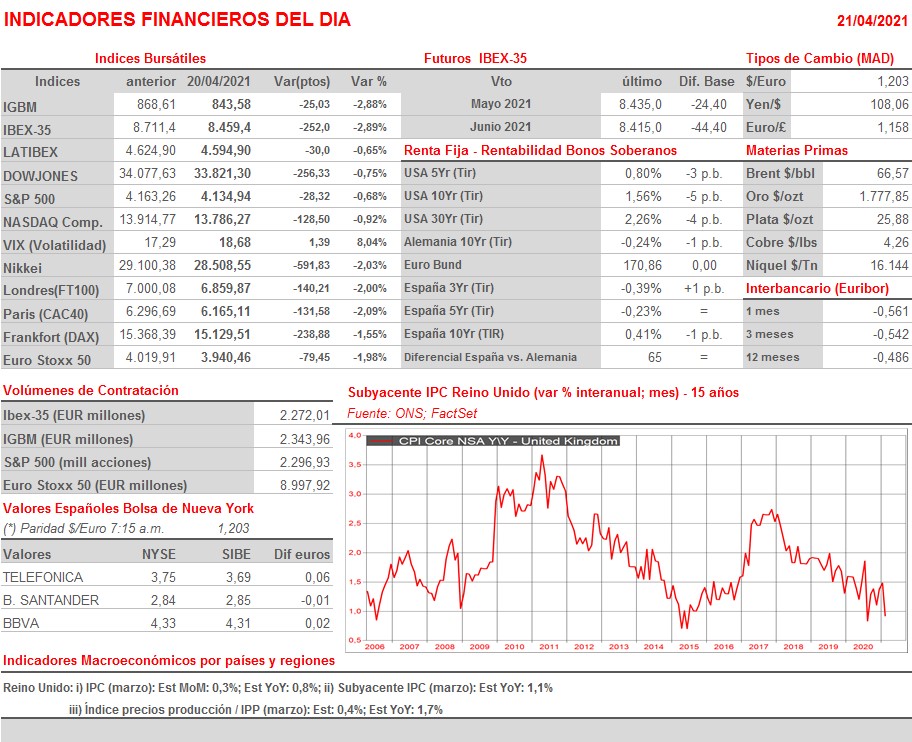

- La agenda macro del día es muy limitada, destacando únicamente la publicación en el Reino Unido del IPC y del índice de precios de la producción (IPP), correspondientes al mes de marzo. Otra cosa será MAÑANA, cuando la reunión del Consejo de Gobierno del BCE centrará toda la atención de los inversores.

Eventos del DÍA

>Bolsa Española

- Bankinter (BKT): Junta General de Accionistas (1ª convocatoria);

- Oryzon Genomics (ORY): participa en Kempen Virtual Life Science Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Accor (AC-FR): ventas e ingresos 1T2021;

- Carrefour (CA-FR): ventas e ingresos 1T2021;

- Deutsche Borse (DB1-DE): resultados 1T2021;

- Sartorius (SRT-DE): resultados 1T2021;

- Akzo Nobel (AKZA-NL): resultados 1T2021;

- ASML Holding (ASML-NL): resultados 1T2021;

- Heineken (HEIA-NL): ventas, ingresos y datos operativos 1T2021;

- Randstad (RAND-NL): resultados 1T2021;

- Ericsson (ERIC.B-SE): resultados 1T2021;

- Roche Holding (RO-CH): ventas e ingresos 1T2021;

- Antofagasta (ANTO-GB): ventas, ingresos y resultados operativos 1T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Baker Hughes (BKR-US): 1T2021;

- Chipotle Mexican Grill (CMG-US): 1T2021;

- Halliburton (HAL-US): 1T2021;

- Lam Research (LRCX-US): 3T2021;

- Nasdaq (NDAQ-US): 1T2021;

- Verizon Communications (VZ-US): 1T2021;

- Whirlpool Corp. (WHR-US): 1T2021.

Cambios de RECOMENDACIÓN

- APPS.SM (Applus Services): Exane BNP Paribas inicia a SOBREPONDERAR.