Resumen Sesión AYER

- Los principales índices de las bolsas europeas y estadounidenses volvieron a cerrar AYER en su mayoría a la baja, con los primeros haciéndolo algo por encima de sus niveles más bajos del día, y los segundos muy cerca de los mínimos de la sesión. Los responsables de este negativo comportamiento de la renta variable occidental fueron los “sospechosos habituales”: i) el temor de los inversores a que los bancos centrales se pasen de frenada y provoquen una fuerte recesión mundial; ii) el enquistamiento de la guerra de Ucrania; iii) la ralentización de la economía china, economía que se está viendo muy penalizada por la política de “Covid-cero”; iv) la persistente alta inflación, que amenaza con enquistarse tras el nuevo repunte de los precios del crudo, y v) el miedo de muchos inversores a que las estimaciones de crecimiento de resultados de las compañías cotizadas se revisen aún más a la baja durante la temporada de publicación de resultados, que comienza de forma oficiosa en Wall Street a finales de esta semana.

- A todos estos factores se ha unido recientemente la decisión de la Administración estadounidense de limitar las exportaciones de tecnología, principalmente de semiconductores, a China, lo que AYER provocó que el índice de las compañías del sector, el PHLX Semiconductor Index, cediera un 3,5% durante la jornada -lleva una caída acumulada del 40% en lo que va de ejercicio-, lo que también arrastró al Nasdaq Composite, que AYER cerró a su nivel más bajo desde el mes de julio de 2020.

Resumen Sesión HOY

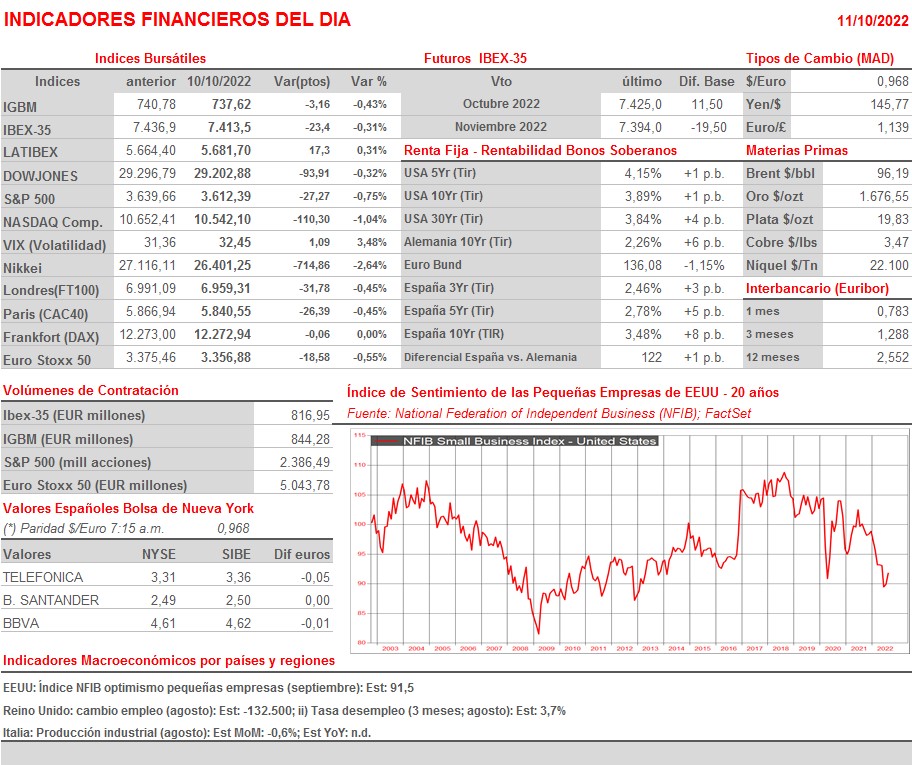

- HOY, en principio, esperamos que las bolsas europeas abran nuevamente a la baja, aunque con caídas moderadas, en un ambiente de escasa actividad, con los inversores a la espera de las “grandes citas” de la semana, que se concentran en los próximos días, empezando MAÑANA con la publicación en EEUU del índice de precios de la producción (IPP) del mes de septiembre y de las Actas de la última reunión del Comité Federal de Mercado Abierto de la Fed (FOMC). En este sentido, señalar que HOY las agendas macroeconómica y empresarial son bastante livianas, destacando únicamente la publicación esta mañana en el Reino Unido de los datos de empleo de septiembre y esta tarde en EEUU del índice NFIB, que mide el sentimiento de las pequeñas empresas, también correspondiente al mes de septiembre.

Eventos del DÍA

>Bolsa Española

- BBVA: paga dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,12;

- Grupo Catalana Occidente (GCO): descuenta dividendo ordinario 2022a cargo de reservas por importe bruto por acción de EUR 0,1792; paga el día 13 de octubre.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Christian Dior (CDI-FR): ventas e ingresos 3T2022;

- LVMH (MC-FR): ventas e ingresos 3T2022;

- YouGov (YOU-GB): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Applied Blockchain (APLD-US): 1T2023.

Cambios de RECOMENDACIÓN

- HOME.SM (Neinor Homes): Barclays inicia a INFRAPONDERAR.