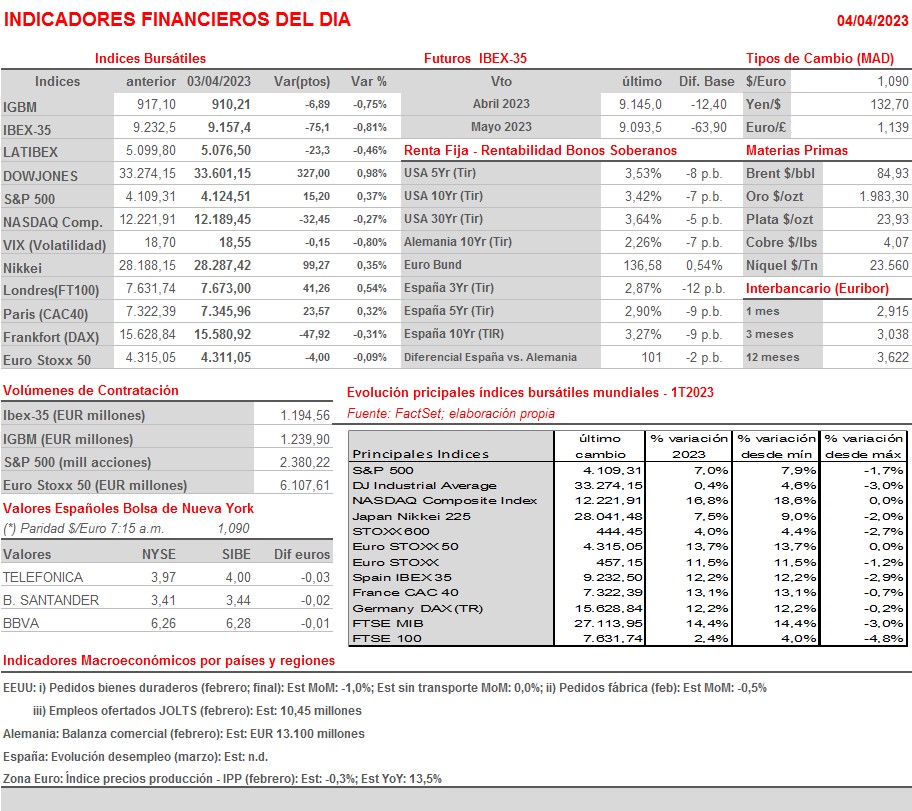

Resumen Sesión AYER

- En una sesión en la que el fuerte repunte del precio del crudo fue el principal protagonista, los índices bursátiles europeos y estadounidenses cerraron de forma mixta, en una jornada de muchas idas y vueltas en la que la actividad fue algo más reducida de lo que viene siendo habitual. Así, el anuncio de la OPEP+ de que a partir de mayo reduciría sus producciones en 1,16 millones de barriles al día adicionales, anuncio que pilló por sorpresa a los inversores, provocó que AYER el precio del petróleo repuntase algo más del 6%, en lo que ha sido su mayor alza en un día desde mediados de 2002. Ello impulsó al alza en las bolsas europeas y estadounidenses a los valores directamente relacionados con esta materia prima, como son las petroleras, así como a las compañías que dan servicio a las mismas, tales como las ingenierías y/o las fabricantes de tubos.

- En un principio, y en las principales plazas europeas, la decisión de la OPEP+, que complica la lucha de los bancos centrales contra la inflación, fue mal recibida por los bonos, activos cuyos precios se pasaron gran parte de la mañana en negativo, lo que impulsó al alza sus rendimientos, algo que fue bien recibido por el sector bancario, que fue AYER junto al de la energía el que mejor se comportó en las bolsas de la región. Sin embargo, la publicación por la tarde en EEUU de los índices adelantados de actividad del sector de las manufacturas, correspondientes al mes de marzo, el PMI manufacturas y el ISM manufacturas, índices que continuaron mostrando una gran debilidad del sector, algo que históricamente ha anticipado la entrada en recesión de esta economía, provocó que los bonos se giraran al alza y que sus rentabilidades cedieran bastante terreno al término del día.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran entre planas y ligeramente al alza, en una sesión que creemos será tranquila y en la que los volúmenes de contratación serán entre moderados y bajos. Habrá que seguir muy de cerca el comportamiento del precio del crudo durante la jornada por su elevado componente inflacionista, aunque, en principio, no descartamos que tras el fuerte repunte de AYER los inversores aprovechen para realizar beneficios en este mercado. HOY, en un día en el que la agenda macroeconómica es bastante liviana, se darán a conocer en EEUU las cifras de empleos ofertados de febrero, calculados por la encuesta conocida como The Job Openings and Labor Turnover Survey (JOLTS), que elabora el Departamento de Trabajo.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): paga dividendo complementario a cargo 2022 por importe bruto por acción de EUR 0,50.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): BNP Paribas Exane recorta a NEUTRAL desde SOBREPONDERAR.