Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron AYER con sensibles descensos, aunque lejos de sus niveles más bajos del día. Por su parte, los estadounidenses, tras un inicio de sesión claramente bajista -el Dow Jones llegó a ceder 460 puntos en un momento determinado-, se giraron al alza durante las últimas horas de la jornada, para cerrar todos ellos con ganancias. Si desde el comienzo de la sesión la renta variable europea se vio muy presionada por el fuerte repunte de los precios del gas, por la tarde, unas declaraciones del presidente ruso, Putin, en las que aseguraba que su país estaba preparado y capacitado para estabilizar los mercados energéticos mundiales y en las que insinuaba, además, que la compañía pública Gazprom podría aumentar los suministros, sirvieron para calmar algo los ánimos, aminorando las caídas en los mercados de renta variable europeos.

- En Wall Street la sesión también comenzó claramente a la baja, siguiendo así la estela de los mercados bursátiles asiáticos y europeos. En este mercado la mayor preocupación a corto plazo es que el Congreso no sea capaz de llegar a un acuerdo para el incremento del techo de deuda y que el Tesoro se quede sin recursos a mediados de este mes, lo que llevaría a EEUU a entrar en default al no poder hacer frente al servicio de su deuda. AYER los republicanos en el Senado ofrecieron a los demócratas aprobar un aumento del límite de endeudamiento, fijando una cifra concreta, que dure hasta el mes de diciembre de 2021.

Resumen Sesión HOY

- HOY esperamos que la noticia sobre el potencial acuerdo para incrementar el límite del endeudamiento de EEUU permita a las bolsas europeas abrir claramente al alza, siguiendo de este modo la estela dejada esta madrugada por los mercados de renta variable asiáticos, que han recibido muy positivamente la misma. El hecho de que tanto el precio del gas como el del crudo estén cediendo posiciones, también creemos que ayudará, aunque no a los valores energéticos, que serán los que peor se comporten. En sentido contrario, creemos que los valores tecnológicos y los de crecimiento tendrán un inicio muy positivo de sesión.

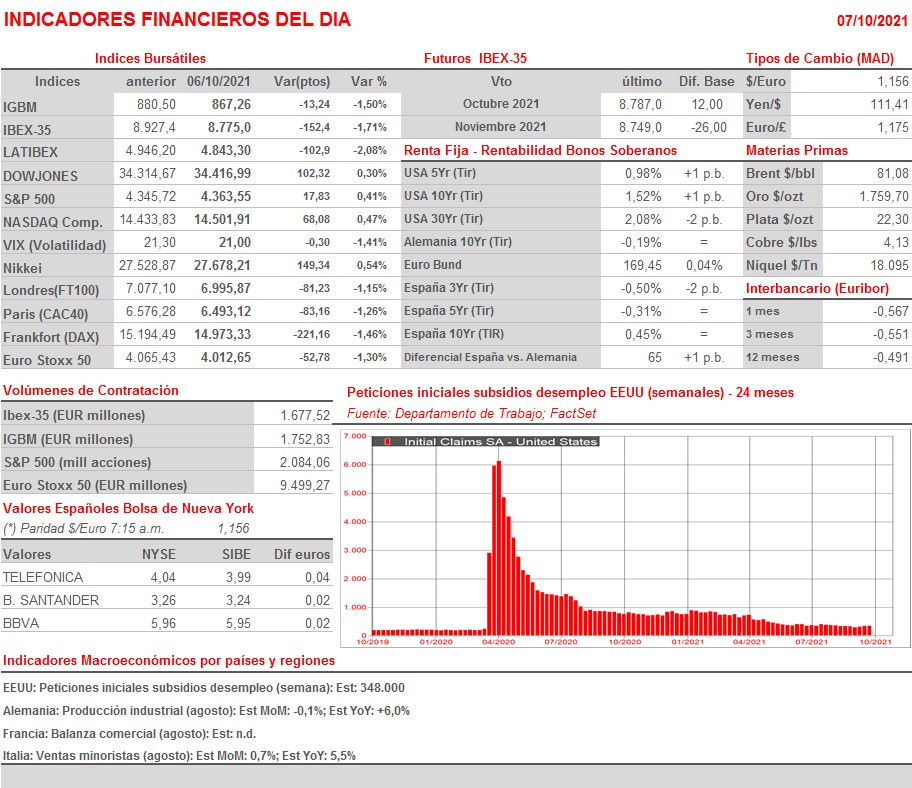

- En la agenda macro del día de HOY destaca la publicación en Alemania de la producción industrial de agosto y en EEUU de los datos de las peticiones iniciales de subsidios de desempleo, variable que es una buena aproximación de la marcha del paro semanal en el país.

Eventos del DÍA

>Bolsa Española

- Miquel y Costas (MCM): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,129082 por acción; paga el día 11 de octubre;

- Zardoya Otis (ZOT): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,074 por acción; paga el día 11 de octubre;

- eDreams ODIGEO (EDR): participa en Iberian Forum;

- Oryzon Genomics (ORY): participa en Sachs Biotech in Europe Forum.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de vuelo septiembre 2021;

- SAS (SAS-SE): ventas, ingresos y estadísticas de vuelo septiembre 2021;

- CMC Markets (CMCX-GB): ventas, ingresos y datos operativos 2T2022;

- Mondi (MNDI-GB): ventas, ingresos y datos operativos 3T2021.

Cambios de RECOMENDACIÓN

- ROVI.SM (Laboratorios Farmacéuticos ROVI): Exane BNP Paribas reinicia a SOBREPONDERAR.