Resumen Sesión AYER

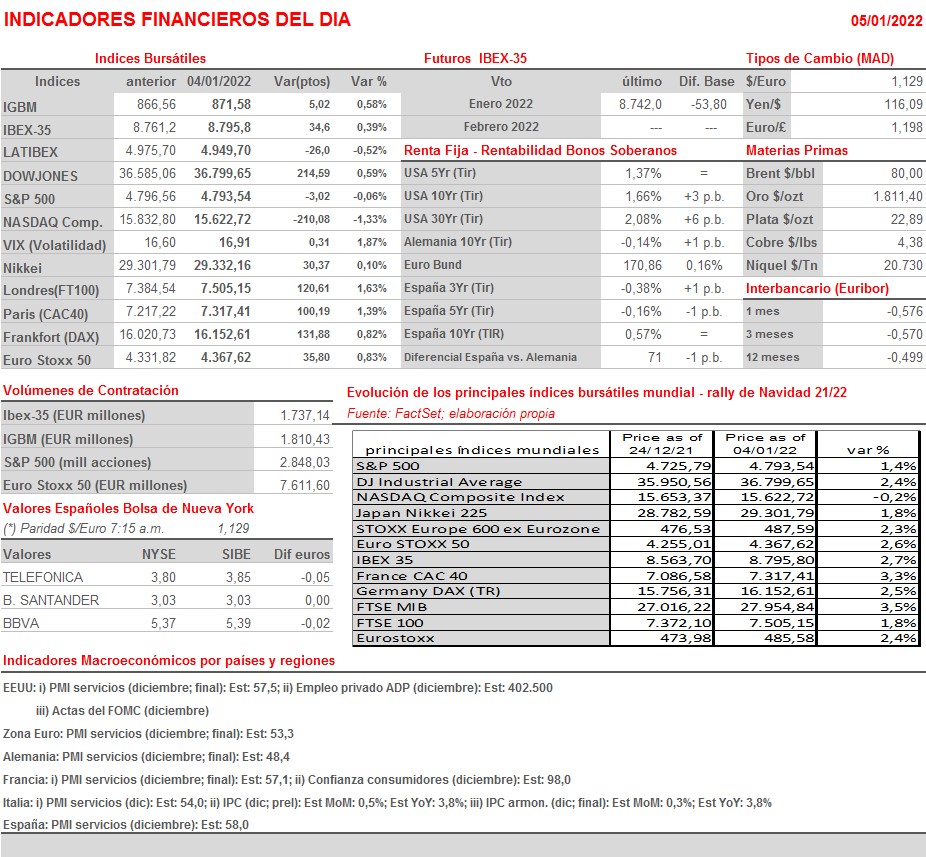

- En el último día “oficioso” del rally de Navidad los principales índices bursátiles europeos volvieron a cerrar al alza, con el FTSE 100 británico a la cabeza, aunque todos ellos, y por segunda sesión de forma consecutiva, terminaron lejos de sus niveles máximos del día. En Wall Street los principales índices cerraron de forma mixta, en una jornada de idas y vueltas, en la que los valores catalogados como de “crecimiento” se convirtieron en un lastre para los índices.

- AYER sectores como el de la energía, el del automóvil, el de ocio y turismo, el de las materias primas minerales, el bancario y el de seguros, estos dos favorecidos también AYER por el repunte de los rendimientos de los bonos a largo plazo y por la mayor inclinación de la curva de tipos, subieron con mucha fuerza tanto en las principales plazas europeas como en Wall Street, mientras que los de corte defensivo, como el de la sanidad o el de las utilidades, y los valores de “crecimiento”, especialmente los tecnológicos, con los de software y los semiconductores muy penalizados, fueron los que peor lo hicieron, con muchos de ellos sufriendo importantes descensos. Además, los valores conocidos como “de estar en casa”, que durante muchos meses se han beneficiado de las restricciones impuestas por las autoridades para intentar, que no conseguir, controlar la expansión del Covid-19, también sufrieron un duro castigo.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran a la baja, siendo factible que algunos inversores aprovechen para realizar beneficios las alzas que han experimentado muchos valores durante el rally de Navidad, rally en el que los principales índices bursátiles europeos y estadounidenses han experimentado ganancias medias cercanas al 2%. De esta tendencia generalizada se ha desmarcado el Nasdaq Composite, que ha cedido el 0,2% durante el periodo, lastrado por el negativo comportamiento de los valores tecnológicos. En este sentido, cabe señalar que HOY en las bolsas asiáticas, concretamente en las chinas y en la de Hong Kong, los valores tecnológicos han sido duramente castigados al conocerse que el gobierno de China está dispuesto a seguir presionando a las grandes compañías del sector con más regulación.

- Destacar que en la agenda macro del día destaca la publicación en Europa y EEUU de las lecturas finales de diciembre de los índices adelantados de actividad del sector servicios, los PMIs servicios. Además, y en EEUU, esta tarde se publicarán los datos de empleo privado que recopila la procesadora de nóminas ADP, así como, y ya con las bolsas europeas cerradas, las actas de la reunión que mantuvo en diciembre el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed).

Eventos del DÍA

>Bolsa Española

- Cie Automotive (CIE): paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,36 por acción;

- Red Eléctrica (REE): descuenta dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,2727 por acción; paga el día 7 de enero;

- Oryzon Genomics (ORY): participa en LifeSci Partners Corporate Access Event.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair Oyj (FIA1S-FI): ventas, ingresos y estadísticas de vuelo de diciembre 2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- UniFirst Corp. (UNF-US): 1T2022.

Cambios de RECOMENDACIÓN

- AMS.SM (Amadeus IT Group): Barclays eleva a SOBREPONDERAR desde INFRAPONDERAR.