Resumen Sesión AYER

- En una sesión en la que la actividad en las bolsas europeas fue bastante reducida, los principales índices bursátiles de la región fueron de más a menos, para cerrar el día con significativas caídas, muy cerca de sus mínimos de la jornada. No encontramos una explicación convincente para el comportamiento de AYER de los mercados de valores europeos.

- Las lecturas preliminares de junio de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMIs que elabora la consultora IHS Markit, confirmaron que la economía de la Zona Euro se está expandiendo en términos mensuales al ritmo más elevado en 15 años. Sin embargo, estas “buenas noticias” fueron obviadas totalmente por los inversores, que parecen temer que las nuevas variantes del virus terminen teniendo un impacto negativo en la marcha de la recuperación.

- AYER fueron los valores de corte más cíclico los que mejor se comportaron, destacando sobre todo los ligados a las materias primas minerales y al gas y al petróleo, animados todos ellos por las alzas experimentadas por los precios de estos productos. En sentido contrario, los valores de corte más defensivo se quedaron atrás, con las utilidades liderando las caídas.

- En Wall Street la actividad también fue muy reducida, aunque el comportamiento de los índices fue sensiblemente mejor que en Europa, con el S&P 500 y el Dow Jones cerrando ligeramente a la baja y el Nasdaq Composite logrando terminar el día con un pequeño avance, lo que le permitió marcar un nuevo máximo histórico

Resumen Sesión HOY

- HOY esperamos que las bolsas europeas reaccionen al alza, tras las fuertes caídas que experimentaron los principales índices durante las últimas horas de la sesión de AYER, algo para lo que, como hemos señalado antes, no encontramos una explicación clara. Señalar, además, que todo parece indicar que en EEUU el plan bipartidista de infraestructuras, que están negociando unos 20 legisladores moderados de ambos partidos, está cada vez más cerca de salir adelante, lo que creemos sería bien recibido por los mercados de valores occidentales, ya que muchas compañías se verán beneficiadas por su desarrollo.

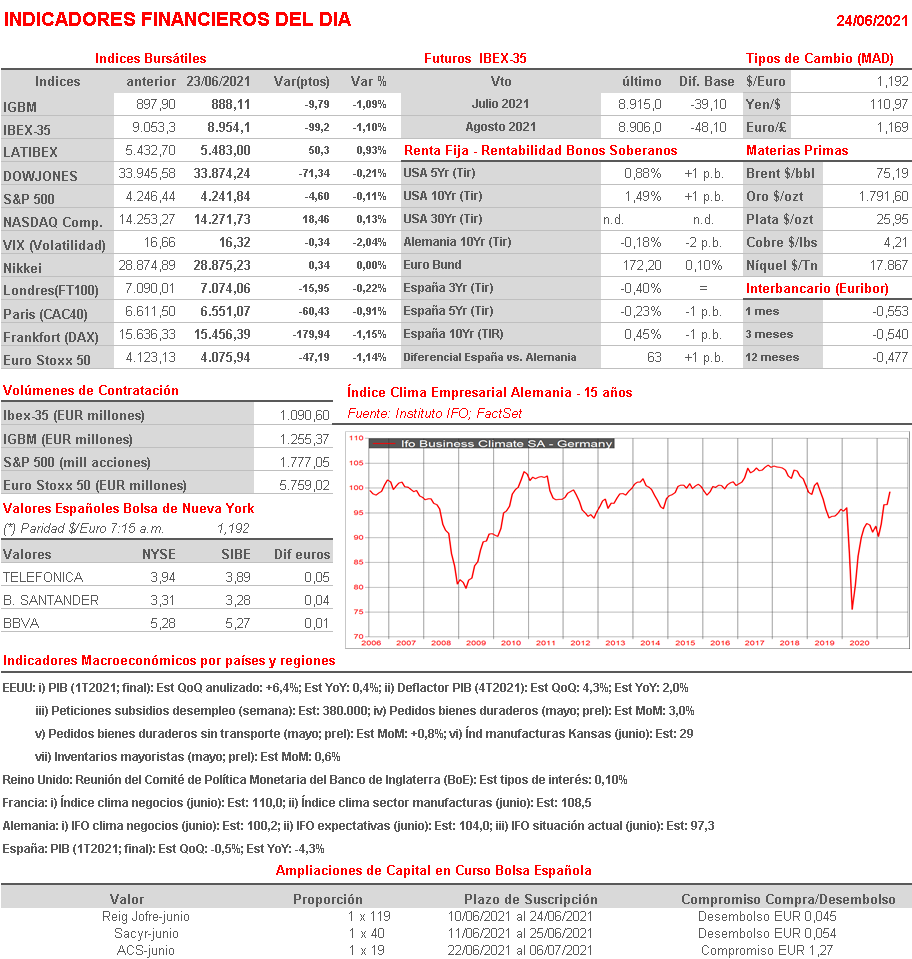

- La sesión presenta una agenda macro muy intensa. Así, en Europa se publican los índices IFO de junio, que valoran la percepción que tienen las empresas alemanas de la marcha de la economía del país, así como los índices de confianza sectoriales franceses, del mismo mes.

- Por su parte, en EEUU, y ya por la tarde, se dará a conocer la lectura final del PIB del 1T2021, para la que no se esperan sorpresas, así como los pedidos de bienes duraderos de mayo (lectura preliminar) y las peticiones iniciales de subsidios de desempleo semanales, dato que es una buena aproximación al paro semanal.

Eventos del DÍA

>Bolsa Española

- Azkoyen (AZK): descuenta dividendo ordinario a cuenta del 2021 por importe bruto de EUR 0,20 por acción; paga el día 28 de junio;

- Oryzon Genomics (ORY): participa en Spring European Virtual MidCap Event;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Carnival (CCL-GB): resultados 2T2021;

>Wall Street: publican resultados trimestrales y datos operativos, entre otras compañías:

- Accenture (CAN-US): 3T2021;

- FedEx Corp. (FDX-US): 4T2021;

- NIKE (NKE-US): 4T2021;