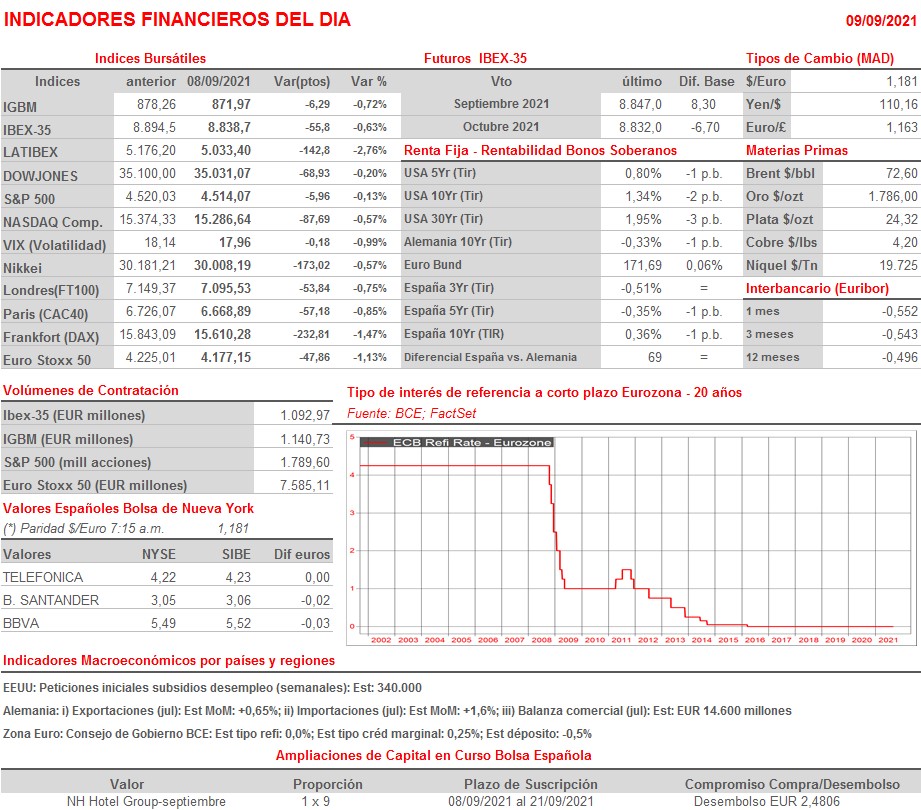

Resumen Sesión AYER

- A la espera de lo que pueda “decir y hacer” HOY el Consejo de Gobierno del BCE, los inversores en las bolsas europeas optaron AYER por deshacer posiciones de riesgo, lo que llevó a los principales índices de estos mercados a cerrar claramente a la baja, cerca de sus niveles más bajos del día. Las dudas sobre el impacto que pueda tener la nueva ola de la pandemia en el ritmo de la recuperación económica y el temor a que el BCE se precipite y comience a retirar algunos de sus estímulos monetarios antes de tiempo, animó AYER a muchos inversores a reducir “riesgo”, lo que provocó que los sectores cíclicos, con el del automóvil a la cabeza, lideraran las caídas, mientras que únicamente un sector, el de las utilidades, fue capaz de terminar el día en positivo.

- El sector bancario, por su parte, reaccionó de forma muy negativa a los comentarios del jefe de supervisión del Banco Central Europeo (BCE), Andrea Enria, en los que afirmó que los bancos de la Eurozona se enfrentarán a un mayor deterioro de su cartera de préstamos y que muchas entidades no han ajustado sus normas de control crediticio para reconocer la naturaleza única de la pandemia.

- AYER en Wall Street, el mercado cerró a la baja, con los sectores/valores de corte defensivo como los que mejor se comportaron. Comentar que en este mercado los flojos datos de empleo de agosto dados a conocer el viernes han “disparado” el pesimismo entre los inversores y analistas, con varios estrategas de importantes bancos de negocio regulando y anunciando revisiones a la baja tanto de sus expectativas de crecimiento como de sus recomendaciones para la renta variable del país, apoyándose en la evidente desaceleración que, como consecuencia de la nueva ola de la pandemia, ha experimentado la economía estadounidense en agosto y septiembre

Resumen Sesión HOY

- HOY, y a la espera de saber qué es lo que anuncia el BCE, esperamos que las bolsas europeas abran a la baja, en una sesión que presenta una agenda macro muy liviana, en la que únicamente destaca la publicación en Alemania de la balanza comercial de julio y, ya por la tarde en EEUU, de las cifras de nuevas peticiones de subsidios de desempleo, cifras que son una buena aproximación al desempleo semanal.

- Esperamos que HOY el BCE anuncie: i) que mantiene sus tipos de interés de referencia sin cambios y que no tiene previsto aumentarlos por un largo periodo de tiempo -el mercado espera que se mantengan al nivel actual hasta 2024-; ii) que reduce de EUR 80.000 millones a EUR 60.000 millones las compras mensuales de bonos que está realizando para el programa PEPP; iii) que una vez finalizado el programa PEPP seguirá comprando bonos, utilizando para ello otros programas en vigor como el Asset Purchase Program (APP) con objeto de mantener unas condiciones favorables de financiación en la Eurozona; iv) que revisa al alza sus expectativas de crecimiento económico e inflación para la región; y v) que sigue considerando el repunte de la inflación como pasajero.

Eventos del DÍA

>Bolsa Española

- Pharma Mar (PHM): participa en International Association for the Study of Lung Cancer Conference;

- eDreams ODIGEO (EDR): participa en Berenberg Pan-European Discovery Conference;

- Colonial (COL): comienzan a cotizar las 9.006.155 acciones de la ampliación de capital reciente llevada a cabo por la compañía;

- Soltec (SOL): conferencia con analistas a las 8:00 horas (CET) para presentar el avance de resultados del 2T2021.

Cambios de RECOMENDACIÓN

- SAN.SM (Banco Santander): Jefferies eleva a MANTENER desde INFRAPONDERAR.