AMADEUS (AMS) presentó ayer sus resultados correspondientes al ejercicio 2018, de los que destacamos los siguientes aspectos:

RESULTADOS AMADEUS 2018 vs 2017

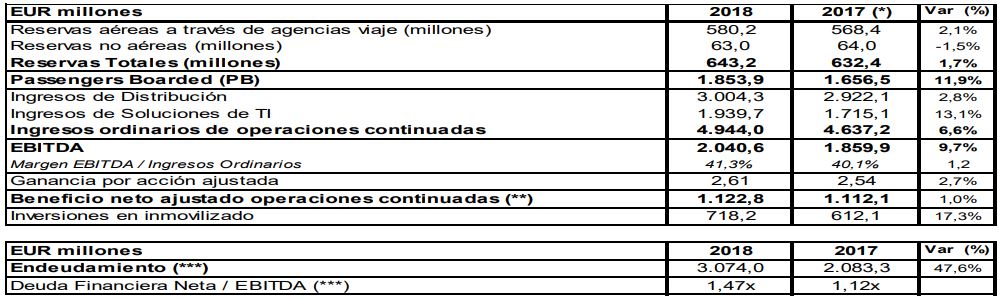

Fuente: Amadeus. Elaboración propia

(*) Cifras de 2017 han sido ajustadas por la aplicación de la NIIF 15 y NIIF9

(**) Excluye el impacto de amortización PPA, extraordinarios

(***) Basado en la definición de los Contratos de Financiación

Fuente: estados financieros de la compañía.

- AMS elevó sus ingresos ordinarios totales hasta los EUR 4.944,0 millones en 2018, lo que supone una mejora

del 6,6% en tasa interanual, impulsada por la buena evolución de sus dos áreas de negocio, Distribución y

Soluciones IT, y a pesar del impacto negativo de los tipos de cambio. - Desglosando la cifra de ingresos, Distribución incrementó los suyos un 2,8%, hasta los EUR 3.004,3 millones, gracias al mayor número de reservas (+1,7% interanual) y los mayores ingresos medios por reserva, mientras que

Soluciones IT elevó su aportación un 13,1% interanual, hasta los EUR 1.939,7 millones, impulsada por el

incremento delos pasajeros embarcados (+11,9% interanual, hasta los 1.853,9 millones) y por la buena evolución de los nuevos negocios (NBUs), incluyendo la compañía adquirida TravelClick desde el mes de octubre de 2018. - Asimismo, su cash flow de explotación (EBITDA) repuntó un 9,7% interanual en 2018, hasta los EUR 2.040,6

millones. En términos sobre ingresos, el EBITDA mejoró hasta el 41,3%, frente al 40,1% de 2017. - AMS destinó a I+D el 17,8% de su cifra de ingresos, lo que supone 1,7 puntos porcentuales más que en 2017, con

el objetivo de mantener el liderazgo tecnológico. - La deuda financiera neta cerró 2018 en EUR 3.074 millones, lo que supone 1,47x (veces) el EBITDA de los últimos doce meses.

- El beneficio neto se situó en EUR 1.000,4 millones. No obstante, el beneficio neto ajustado, eliminando elementos no recurrentes, se situó en EUR 1.122,8 millones, una cifra superior en un 1% con respecto a la del año anterior.

- Asimismo, AMS comunicó sus previsiones para el ejercicio 2019, que son las siguientes:

- Incremento de su cifra de negocio a una tasa de doble dígito bajo

- Incremento de su EBITDA a una tasa de un dígito simple alto/doble dígito bajo

- Mantener unas inversiones operativas (capex) del 12-15% de ingresos

- Alcanzar una cifra de generación de flujos de caja de EUR 950 – 1.025 millones

- Estructura de deuda financiera neta de 1,0x – 1,5x (veces) EBITDA

- Remuneración a los accionistas (pay-out) del 50%

Valoración: Nuestras estimaciones de resultados de AMS para el ejercicio 2018 eran de unos ingresos globales de EUR 4.954 millones, un EBITDA de EUR 2.023,8 millones, y un beneficio neto atribuible de EUR 986,3 millones, cifras que están muy en línea con las reales que ha comunicado AMS.

Consideramos el valor como uno de los más interesantes del índice selectivo Ibex-35, debido a una serie de factores: i) una estructura financiera sólida, ii) la recurrencia de su cifra de negocio, iii) una generación de flujos de caja libres elevada y iv) a un nivel de endeudamiento razonable, que de forma temporal se incrementará, al financiarse la operación de TravelClick al 100% con deuda, v) una sólida remuneración al accionista (pay-out del 50% del beneficio neto), y vi) el atractivo del sector al

que dirige sus servicios (Ocio).

Reiteramos nuestra recomendación de MANTENER el valor en cartera y nuestro precio objetivo 12 meses de EUR 68,86 por acción.