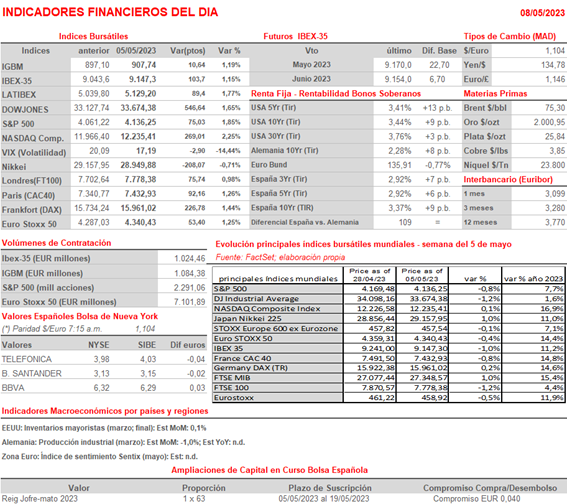

Resumen Semana

- Tras los positivos y sorprendentes datos de empleo publicados el pasado viernes en EEUU, correspondientes al mes de abril, que creemos que alejan, por el momento, la entrada de esta economía en recesión, esperamos que los inversores recuperen su “apetito” por el riesgo, algo que comprobaremos si es así a lo largo de la semana que HOY comienza.

- En esta ocasión las “buenas noticias macroeconómicas” fueron recibidas de forma muy positiva por unos inversores a los que el “fantasma” de la recesión viene atormentando en los últimos meses. Además, y ésta es también nuestra opinión, los inversores parecen que han dado por finalizado el proceso de alzas de tipos en EEUU, al menos por ahora.

- En nuestra opinión factores como: i) un escenario macroeconómico mejor del esperado, tal y como muestra la mayor resistencia mostrada por las principales economías desarrolladas europeas y norteamericanas a la alta inflación y a las alzas de tipos por parte de los bancos centrales; ii) unos resultados empresariales que, en general, están sorprendiendo al alza, siendo capaces de superar lo esperado por los analistas; iii) unas compañías que, también en general, se están mostrando moderadamente positivas con relación al devenir de sus negocios, lo que se está plasmando en muchos casos en una revisión al alza de sus expectativas de negocio; iv) una inflación que, aunque lentamente, parece que marcha en la buena dirección y que se espera se reduzca sustancialmente durante los meses de verano; y v) unos bancos centrales que, poco a poco, van levantando el pie del acelerador en su proceso de alzas de tipos, como consecuencia de lo anterior, deberían servir para que los inversores recuperen sus ganas de asumir mayores riesgos, ganas que perdieron de golpe tras el inicio de la crisis de confianza que sigue afectando al sector bancario estadounidense.

- Las dos principales citas para los inversores son: i) la reunión del Comité de Política Monetaria del Banco de Inglaterra (BoE), en la que la institución creemos que volverá a subir sus tasas de interés de referencia en 25 puntos básicos, hasta el 4,5%; ; y ii) la publicación en EEUU este miércoles de las cifras del IPC de abril. En principio se espera que el crecimiento interanual del índice general se mantenga sin cambios con relación al mes precedente en el 5,0%, y que el de su subyacente baje ligeramente hasta el 5,4% desde el 5,6% de marzo.

- HOY esperamos que, para empezar la semana, los principales índices bursátiles europeos, tras las fuertes alzas del viernes, abran sin una tendencia fija y sin grandes cambios, muy pendientes del comportamiento de los futuros estadounidenses y del de los bancos regionales estadounidenses, que en la última sesión del viernes rebotaron con fuerza al estar muy sobrevendidas sus acciones

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): resultados 1T2023; conferencia con analistas a las 10:00 horas;

- Grupo Catalana de Occidente (GCO): descuenta dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,4909;

- Nicolás Correa (NEA): paga dividendo ordinario único a cargo 2022 por importe bruto de EUR 0,23 por acción;

- NH Hotel Group (NHH): resultados 1T2023;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- BioNTech (22UA-DE): resultados 1T2023;

- Deutsche Wohnen (DWNI-DE): resultados 1T2023;

- Banca Monte dei Paschi di Siena (BMPS-IT): resultados 1T2023;

- Banco BPM (BAMI-IT): resultados 1T2023;

- FinecoBank (FBK-IT): resultados 1T2023;

- PostNL (PNL-NL): resultados 1T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Devon Energy (DVN-US): 1T2023;

- Palantir Technologies (PLTR-US): 1T2023;

- PayPal (PYPL-US): 1T2023;

- Skyworks Solutions (SWKS-US): 2T2023;

- Tyson Foods (TSN-US): 1T2023;

- Western Digital (WDC-US): 3T2023;