Resumen Sesión AYER

- A pesar de las medidas conjuntas anunciadas este fin de semana por la Reserva Federal (Fed), el Tesoro de EEUU y la FDIC (equivalente al Fondo de Garantía de Depósitos español) en un intento de tranquilizar a los depositantes y a los mercados financieros, AYER continuó la huida del riesgo en las principales bolsas europeas y estadounidenses, con los índices de las primeras cerrando el día con fuertes caídas, mientras los de Wall Street terminaban la jornada de forma mixta, sin grandes variaciones.

- Los inversores apostaron claramente por los bonos soberanos, cuyos rendimientos volvieron a desplomarse como ya había ocurrido el pasado viernes, y deshaciendo posiciones a marchas forzadas en los sectores de corte más cíclico, con especial virulencia en el bancario. Por el contrario, los valores/sectores que salen más favorecidos por las caídas de los tipos de interés a largo plazo, por ser muy sensibles a los mismos, tales como las inmobiliarias patrimonialistas, las utilidades y los tecnológicos, aguantaron mejor. En EEUU los bancos regionales fueron duramente castigados, al ser su actividad la bancaria tradicional, muy sensible a la evolución de los tipos de interés, a diferencia de las grandes entidades, que tienen sus ingresos más diversificados.

Resumen Sesión HOY

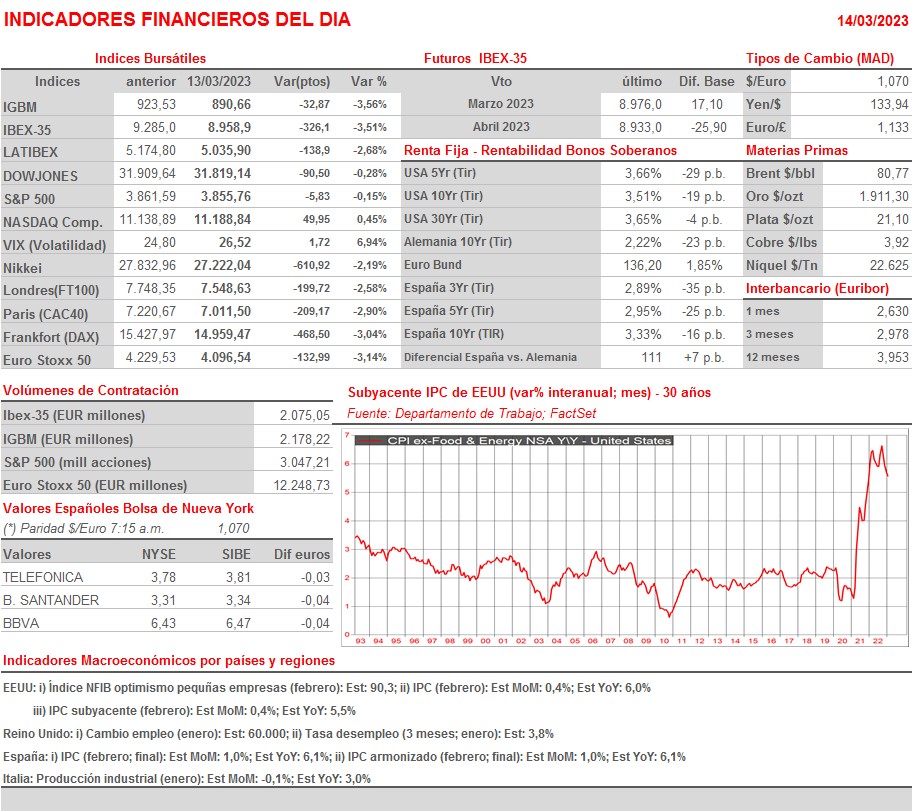

- La inflación volverá a tomar protagonismo en EEUU, con la publicación HOY del IPC de febrero y MAÑANA del índice de precios de la producción (IPP) del mismo mes. En principio se espera que la tasa de crecimiento interanual de ambas variables se haya moderado en el mes con relación a la de enero. De no ser así, volverá la presión sobre la Fed para que suba sus tasas de referencia y la tensión en los mercados aumentará aún más si cabe. HOY, en principio, y a la espera del dato de inflación estadounidense, esperamos que las bolsas europeas se tranquilicen. No obstante, la tensión seguirá latente, al menos hasta que quede claro que la situación del sector bancario estadounidense está bajo control. En este sentido, sería muy positivo que el FDIC encuentre compradores tanto para el SVB como para el Signature Bank y que en los próximos días no haya ninguna otra entidad que deba ser intervenida. Hasta entonces, los mercados de valores continuarán muy “sensibles”, no siendo descartable que continúen corrigiendo.

Eventos del DÍA

>Bolsa Española

- BBVA: participa en Morgan Stanley European Financials Conference;

- Ence (ENC): descuenta dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,29; paga el día 16 de marzo;

- Prim (PRM): descuenta dividendo ordinario a cuenta de 2022 por importe bruto por acción de EUR 0,11; paga el día 16 de marzo.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- VINCI (DG-FR): ventas, ingresos y estadísticas de tráfico de febrero 2023;

- Frankfurt Airport (FRA-DE): i) resultados 4T2022 y ii) ventas, ingresos y estadísticas de tráfico de febrero 2023;

- Volkswagen (VOW-DE): resultados 4T2022;

- Assicurazioni Generali (G-IT): resultados 4T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Guess? (GES-US): 4T2023;

- Lennar Corp. (LEN-US): 1T2023.

Cambios de RECOMENDACIÓN

- RED.SM (Red Electrica): RBC Capital Markets recorta a PONDERAR desde SOBREPONDERAR.