Resumen Sesión AYER

- Los principales índices bursátiles europeos cerraron la primera sesión de noviembre con significativos avances, manteniendo el buen tono mostrado en el mes de octubre, aunque lo hicieron lejos de sus niveles más altos del día. En ello tuvo mucho que ver el giro a la baja que se dio Wall Street poco después de iniciar su sesión, giro que fue consecuencia principalmente de los “buenos datos” macroeconómicos que se publicaron AYER en EEUU y que sugieren que, de momento, el proceso de retirada de estímulos monetarios iniciado por la Reserva Federal (Fed), básicamente las alzas de tipos oficiales que ha llevado a cabo en los últimos meses, no han tenido demasiado efecto, ya que la economía del país, mercado laboral incluido, se muestra muy resistente.

- Como viene siendo la norma en los últimos meses, las “buenas noticias” macroeconómicas son “malas noticias” para los mercados ya que sugieren que la Fed debe seguir retirando estímulos si quiere contener la alta inflación, objetivo que se presume más complicado de alcanzar si la economía se muestra sólida. De esta forma, y tras la publicación de los mencionados indicadores, los principales índices bursátiles estadounidenses se giraron a la baja, permaneciendo en territorio negativo hasta el cierre de la jornada y lastrando, además, el comportamiento de sus pares europeos, que habían iniciado el día con fuertes alzas, animados por las noticias que llegaban desde China sobre la posibilidad de que el Gobierno se estuviera replanteando modificar su política de “Covid-cero”, noticia que había impulsado al alza con fuerza a las bolsas chinas de madrugada y que HOY lo sigue haciendo a pesar del “semidesmentido” oficial.

Resumen Sesión HOY

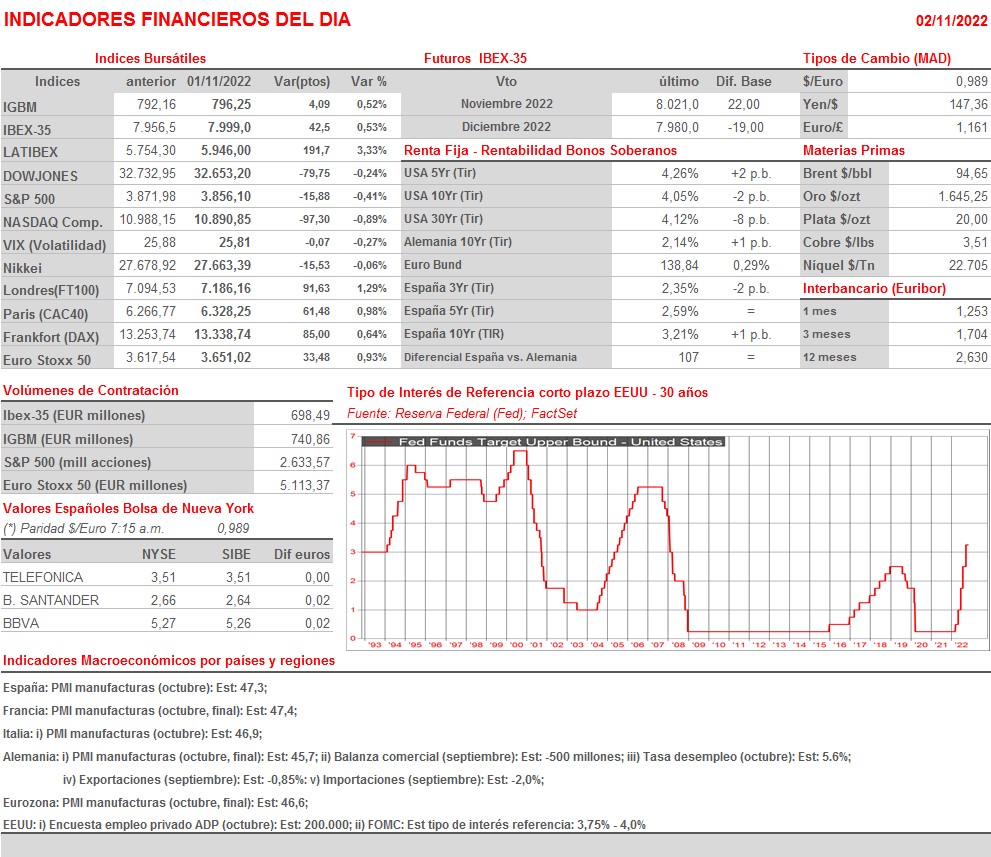

- HOY, y en una sesión que presenta una agenda macro intensa con la publicación en la Eurozona y en sus principales economías de las lecturas finales de octubre de los índices de gestores de compra del sector de las manufacturas, los PMIs manufacturas que elabora S&P Global, será la finalización, ya con las bolsas europeas cerradas, de la reunión de dos días del Comité Federal de Mercado Abierto de la Fed, el FOMC, lo que realmente monopolizará la atención de los inversores.

- Esperamos que HOY los índices bursátiles europeos abran sin una tendencia definida, probablemente con ligeras alzas y con los valores relacionados con las materias primas y el petróleo liderando las mismas. Señalar, en este sentido, que AYER las cifras sobre la evolución de los inventarios de crudo en EEUU en la última semana, cifra que da a conocer semanalmente the American Petroleum Institute (API) mostraron un fuerte descenso de los inventarios de petróleo de 6,5 millones de barriles frente a unas expectativas de incremento, manejadas por el consenso de analistas, de 400.000 barriles. Este hecho y la posibilidad de que China abandone en el corto/medio plazo su política de “Covid-cero” están HOY impulsando nuevamente al alza el precio de esta materia prima, lo que tampoco son buenas noticias de cara a la contención de la inflación.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Ferrari NV (RACE-US): resultados 3T2022;

- Barry Callebaut (BARN-CH): resultados 3T2022;

- GSK Plc (GSK-GB): resultados 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- CVS Health Corp. (CVS-US): resultados 3T2022;

- Paramount Global (PARA-US): resultados 3T2022;

- Humana, Inc. (HUM-US): resultados 3T2022;

- Jones Lang LaSalle, Inc. (JLL-US): resultados 3T2022;

- The Estée Lauder Companies, Inc. (EL-US): resultados 1T2023;

- Devon Energy Corp. (DVN-US): resultados 3T2022;

- Prudential Financial, Inc. (PRU-US): resultados 3T2022.

Cambios de RECOMENDACIÓN

- AENA.SM (Aena S.M.E.): BNP Paribas Exane eleva a SOBREPONDERAR desde desde NEUTRAL.

- RED.SM (Red Electrica): Berenberg eleva a MANTENER desde VENDER.

- SLR.SM (Solaria Energia): RBC Capital Markets recorta a PONDERAR desde SOBREPONDERAR.