Resumen Sesión AYER

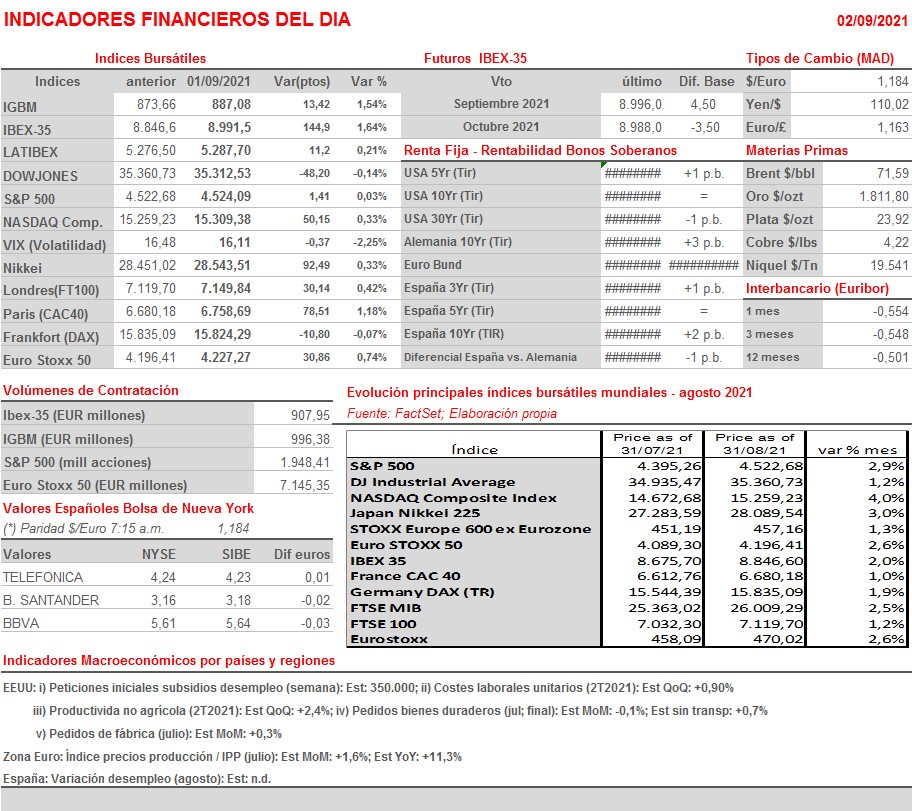

- Septiembre, tradicionalmente el peor mes para las bolsas, comenzó AYER de forma positiva en las plazas europeas, con sus principales índices, con la excepción del Dax alemán, cerrando al alza, liderados por los valores del sector de la distribución, por los de ocio y turismo, por los tecnológicos, por las utilidades y por los bancos, estos últimos favorecidos por un nuevo repunte de los tipos de interés a largo plazo, mientras que otros sectores de corte más cíclico como el de las materias primas minerales, el de la energía o el del automóvil fueron los que peor se comportaron.

- Destacar el giro a la baja que se dio durante la sesión el precio del crudo, al confirmarse que la OPEP+ había decidido seguir con su plan de incrementar paulatinamente y de forma mensual sus producciones hasta cumplir con el objetivo de acabar con los recortes impuestos en su día para adaptar la producción a la fuerte caída de la demanda que se produjo durante los primeros meses de la pandemia. No obstante, la OPEP+ revisó al alza sus expectativas de la demanda de crudo para 2022 y, además, hizo caso omiso a la petición del Gobierno estadounidense de que incrementara aún más sus producciones para así provocar la caída del precio del petróleo, aliviando de alguna forma las presiones inflacionistas que está sufriendo la economía estadounidense.

- En Wall Street la sesión fue algo diferente, con los principales índices cerrando de forma mixta, con el Dow Jones terminando el día con pérdidas; el S&P 500 prácticamente plano y lejos de sus niveles más altos del día; y el Nasdaq Composite cerrando al alza y alcanzando un nuevo récord histórico. En este mercado se viene observando en las últimas semanas una cierta rotación desde valores de corte cíclico, los más favorecidos por la recuperación económica, hacia valores defensivos, como las utilidades, los de consumo básico o las inmobiliarias patrimonialistas, que ofrecen todos ellos mayores rentabilidades por dividendo, y hacia el sector tecnológico, especialmente hacia sus grandes valores.

Resumen Sesión HOY

- Esperamos que HOY los principales índices bursátiles europeos abran entre planos y/o ligeramente a la baja, en una jornada de escasas referencias macro, en la que destaca únicamente la publicación de las cifras de desempleo semanales y la de los pedidos de fábrica de julio, todo ello en EEUU. En principio, y como viene siendo lo habitual últimamente, serán los futuros de los índices estadounidenses la principal referencia a seguir por los inversores en Europa, al menos hasta la apertura de Wall Street.

Eventos del DÍA

>Bolsa Española

- Coca-Cola Europacific Partners (CCEP): resultados 2T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Eagle Outfitters (AEO-US): 2T2021;

- Barnes & Noble Education (BNED-US): 1T2022;

- Broadcom (AVGO-US): 3T2021;

- Ciena Corp. (CIEN-US): 3T2021;

- DocuSign (DOCU-US): 2T2022;

- Hewlett-Packard Enterprise (HPE-US): 3T2021.