Resumen Sesión AYER

- AYER la falta de referencias macroeconómicas de relevancia centró la atención de los inversores en la evolución de los rendimientos de los bonos, a ambos lados del Atlántico. Así, el sentimiento de fondo de los mercados en Europa se mantiene negativo y, tras haber registrado una primera quincena de agosto muy negativa para la renta variable occidental, que tuvo continuidad en un mes de septiembre que fue el peor del año en muchos mercados, el 3T2023 ha comenzado con la misma tendencia a la baja. Los índices de renta variable europeos cerraron AYER con caídas significativas (Stoxx600: -1,1%, con todos sus sectores en negativo; Ibex-35: -1,65%; cerrando a su menor nivel desde el mes de mayo; DAX: -1,06%; CAC40: -1,01%; FTSEMib: -1,32%; FTSE100: -0,54%), destacando las caídas de las utilidades y del sector de la minería. No le fue mucho mejor a los índices de Wall Street, el DowJones bajó -1,29%, en su peor sesión desde marzo, y poniéndose en negativo en el ejercicio; el S&P 500 -1,37%, en su peor sesión desde junio; y el Nasdaq Composite -1,87%.

- El mensaje de los bancos centrales de que los tipos de interés están cerca o han alcanzado sus máximos, no ha tenido tanta repercusión como que se mantendrán elevados durante un periodo largo de tiempo, alejando las expectativas de rebajas de tipos hasta finales de 2024 o incluso 2025. Ello, unido a la fortaleza de la economía estadounidense, que ha mostrado una fuerte resistencia, a pesar de las actuaciones de la Reserva Federal para combatir la inflación, ha propiciado el repunte de los rendimientos de los bonos.

Resumen Sesión HOY

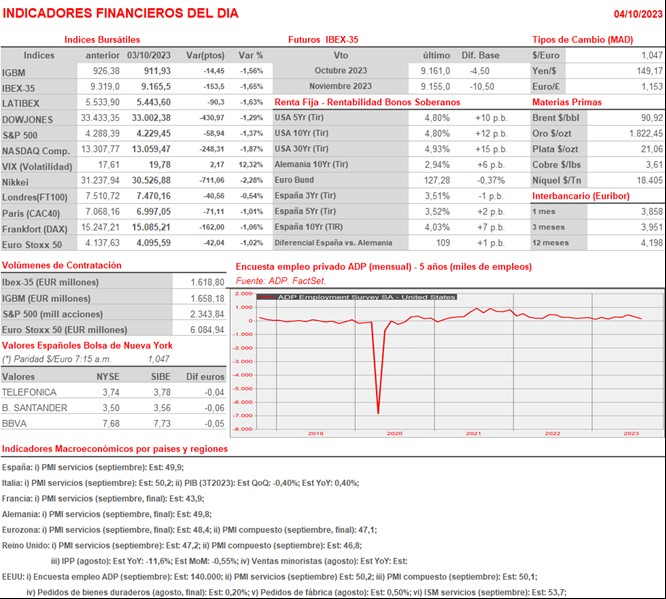

- Esperamos que la sesión de HOY comience plana o ligeramente a la baja, tras la estela negativa de Wall Street de AYER, y de las bolsas asiáticas esta madrugada, que las ha llevado a mínimos desde mayo, a falta de un catalizador que revierta el sentimiento pesimista del mercado. Posteriormente, los datos macroeconómicos y de empleo de EEUU condicionarán la tendencia de cierre de los mercados. HOY se publicarán en la Eurozona, sus principales economías (Alemania, Francia, Italia y España), y Reino Unido los índices de actividad del sector servicios, PMI servicios, todos correspondientes al mes de septiembre, los inversores también contarán con la publicación del índice de precios a la producción (IPP) de la Eurozona de agosto. En EEUU, la principal cita es la publicación de la encuesta de empleo privado elaborada por la procesadora de nóminas ADP. Adicionalmente, también se publicarán en EEUU los índices de actividad del sector servicios, en su doble vertiente PMI e ISM no manufacturero, del mes de septiembre. Asimismo, también se publicarán los pedidos de fábrica y de bienes duraderos del mes de agosto, y los inventarios de petróleo de EEUU.

- Los inversores también contarán con la intervención de la presidente del Banco Central Europeo (BCE), la francesa Christine Lagarde, de su vicepresidente De Guindos y de Panetta. No creemos que haya muchas novedades en sus mensajes, pero los inversores querrán comprobar si mantienen su discurso de tipos elevados durante un largo periodo de tiempo. Además, a las 12:00 hora española está previsto que comience la reunión de la OPEP, en un momento de máxima volatilidad de los precios del petróleo.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Tesco Plc (TSCO-GB): resultados 2T2024.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- RPM International Inc. (RPM-US): resultados 1T2024.

Cambios de RECOMENDACIÓN

- CLNX.SM (Cellnex Telecom): Barclays recorta a PONDERAR desde SOBREPONDERAR.