Resumen Sesión AYER

- La sesión de AYER fue de transición y poco volumen, con los índices de renta variable europeos moviéndose en un estrecho intervalo de precios y cerrando casi sin cambios con respecto a la sesión anterior. A la espera de la gran cita semanal el jueves, el índice de precios al consumo (IPC) de EEUU correspondiente al mes de julio, los escasos inversores que aún permanecen operando en el mercado contaron con la publicación antes de la apertura de la producción industrial de Alemania del mes de junio, que registró una caída que triplicó la esperada por el consenso de mercado.

- Posteriormente, y a falta de más referencias macro, la atención de los inversores se centró en algunos resultados trimestrales de relevancia y el movimiento al alza de los rendimientos de los bonos.

- Los principales índices de renta variable estadounidenses de Wall Street cerraron al alza, con el DowJones siendo el más destacado (+1,16%), mientras que el S&P 500 y el Nasdaq Composite repuntaron un 0,9% y un 0,61%, respectivamente. Así, la sesión para el DowJones fue la más positiva desde la del 15 de junio, mientras que el S&P 500 y el Nasdaq consiguieron cambiar la racha que tenían de cuatro sesiones consecutivas ambas a la baja.

Resumen Sesión HOY

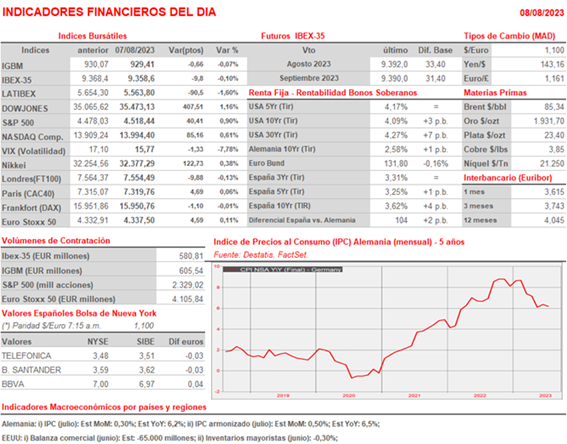

- En lo que respecta a la sesión de HOY, indicar que la cita macroeconómica más relevante será la publicación del índice de precios al consumo (IPC) de Alemania del mes de julio. Las estimaciones de los analistas prevén que se mantenga su tasa de crecimiento mensual en el 0,3%, y una ligera caída de dos décimas de su tasa interanual, hasta el 6,2%.

- Además, se publicará la balanza comercial de Francia correspondiente al mes de junio y, en EEUU el índice de optimismo NFIB de julio, la balanza comercial del mes de junio y la lectura final de los inventarios mayoristas del mes de julio.

- Esperamos HOY una sesión muy parecida a la de AYER, con una apertura plana o ligeramente a la baja, en línea con las bolsas asiáticas, que han contado con la publicación de una balanza comercial de China bastante mediocre, con una fuerte caída sorpresiva de las importaciones y que posteriormente tendrá muy poco movimiento y algo de volatilidad, en la que los inversores podrían mantenerse al margen del mercado, a la espera de las citas más relevantes, que se producirán a finales de la semana

Eventos del DÍA

>Bolsa Española

- Prim SA (PRM): resultados 1S2023

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Bayer AG (BAYN-DE): resultados 2T2023;

- Fraport AG (FRA-DE): resultados 2T2023;

- Glencore Plc (GLEN-GB): resultados 2T2023;

- Intercontinental Hotels Group, Plc (IHG-GB): resultados 2T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Aramark (ARMK-US): resultados 3T2023;

- Fox Corp. (FOXA-US): resultados 4T2023;

- United Parcel Service, Inc. (UPS-US): resultados 2T2023;

- Warner Music Group (WMG-US): resultados 3T2023;

- Eli Lilly & Co. (LLY-US): resultados 2T2023;

- NRG Energy Inc. (NRG-US): resultados 2T2023;

- Duke Energy Corp. (DUK-US): resultados 2T2023;

- Jacobs Solutions Inc. (J-US): resultados 3T2023;

- ONEOK, Inc. (OKE-US): resultados 2T2023;