Resumen Sesión AYER

- AYER el mayor descenso de lo esperado de la inflación estadounidense en el mes de octubre provocó un fuerte rally tanto en los mercados de bonos como de acciones, cerrando la jornada los principales índices bursátiles europeos y estadounidenses con importantes alzas. Así, los índices europeos que, hasta la publicación de las mencionadas lecturas del IPC de EEUU se habían estado moviendo en un estrecho intervalo de precios, ligeramente en positivo, una vez conocidos los datos se dispararon al alza, apoyados en el fuerte repunte de los precios de los bonos y en el consiguiente repliegue de sus rendimientos.

- En Wall Street los índices abrieron con importantes alzas, con los bonos también subiendo con mucha fuerza, lo que provocó que sus rendimientos experimentaran los mayores descensos en un solo día desde el pasado mes de marzo. En este mercado también destacó el mejor comportamiento relativo de las inmobiliarias patrimonialistas y de las utilidades, sectores que, salen beneficiados de los menores tipos de interés. También los valores catalogados como de “crecimiento”, entre ellos los tecnológicos, y los de pequeña y mediana capitalización terminaron la jornada con fuertes avances.

Resumen Sesión HOY

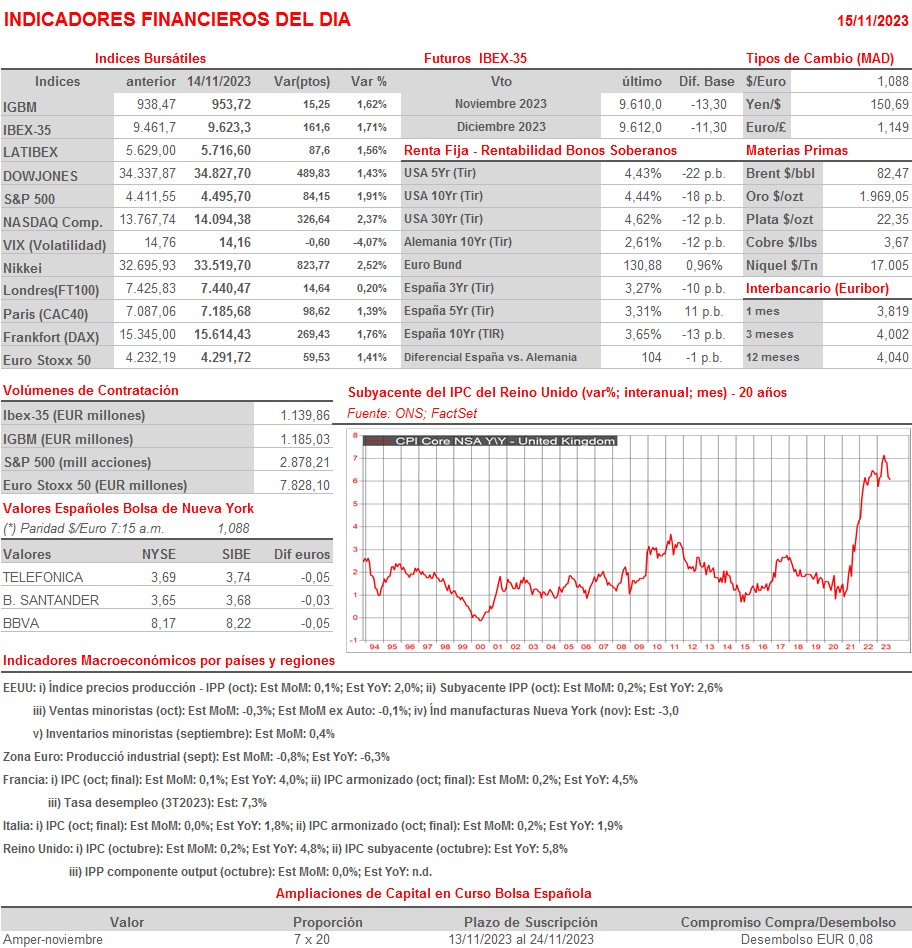

- HOY esperamos que a la apertura las bolsas europeas mantengan el buen tono mostrado AYER y abran al alza, en línea con lo acontecido esta madrugada en las principales plazas asiáticas, mercados en los que también se han recibido de forma positiva las cifras de la producción industrial y de las ventas minoristas de China, correspondientes al mes de octubre, que han estado por encima de lo esperado. No obstante, el crecimiento de la inversión en capital fijo ha continuado desacelerándose en el mes, mientras que la producción del sector residencial ha profundizado en su caída. HOY la inflación volverá a ser protagonista, con la publicación esta mañana de los datos del IPC y del índice de precios de la producción (IPP) del mes de octubre en el Reino Unido, y del IPP de octubre de EEUU, en su caso a primera hora de la tarde.

- Finalmente, señalar que a última hora de AYER la Cámara de Representantes de EEUU aprobó un plan del partido republicano para continuar financiando las agencias federales hasta principios del próximo año, un paso que consideramos fundamental para evitar un cierre parcial del gobierno.

Eventos del DÍA

>Bolsa Española

- CAF: resultados 9M2023.

- eDreams ODIGEO (EDR): resultados 1S2024; conferencia con analistas a las 13:00 horas (CET).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y datos de tráfico octubre 2023;

- Alstom (ALO-FR): resultados 2T2024;

- Infineon Technologies (IFX-DE): resultados 4T2023;

- LEONI (LEO-DE): resultados 3T2023;

- Siemens Energy (ENR-DE): resultados 4T2023;

- Sonae (SON-PT): resultados 3T2023;

- Aviva (AV-GB): ventas, ingresos y estadísticas operativas 3T2023

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Advance Auto Parts (AAP-US): 3T2023;

- Cisco Systems (CSCO-US): 1T2024;

- Palo Alto Networks (PANW-US): 1T2024;

- Target (TGT-US): 3T2023.

Cambios de RECOMENDACIÓN

- IBE.SM (Iberdrola): Alantra Equities eleva a FUERTE COMPRA desde COMPRA.

- CABK.SM (CaixaBank): Keefe, Bruyette & Woods eleva a SOBREPONDERAR desde PONDERAR.