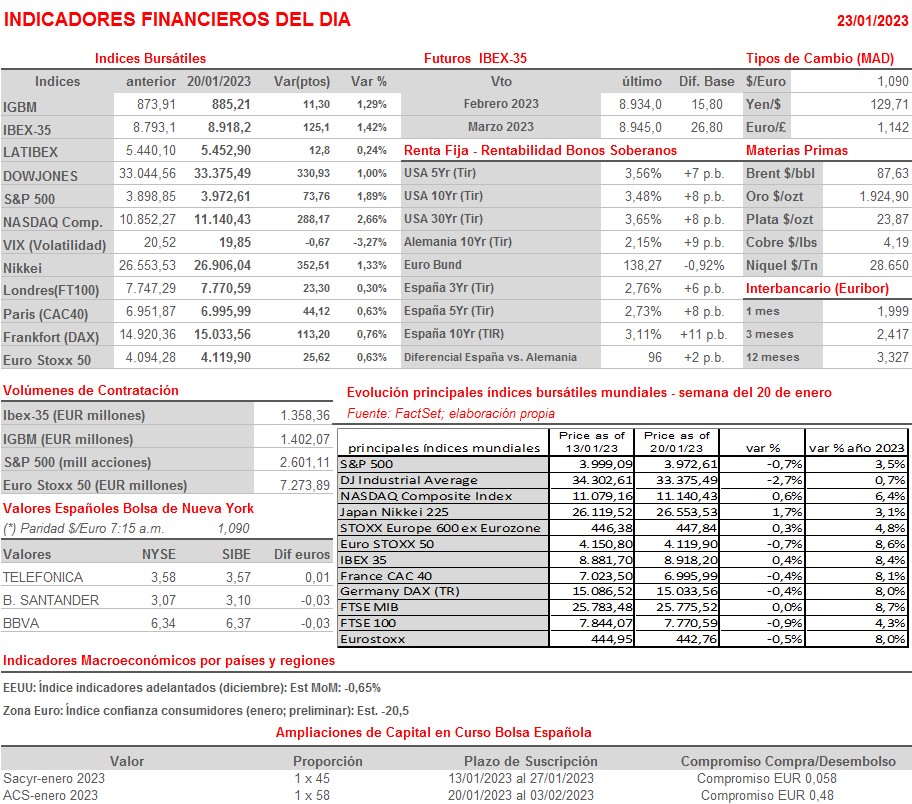

Resumen Semana

- Tras las dos primeras semanas del ejercicio, en los que los mercados de renta variable europeos y estadounidenses subieron con mucha fuerza, la semana pasada los inversores optaron por realizar algunos beneficios, lo que conllevó que los principales índices de estos mercados entraran en fase de consolidación, cediendo algunos de ellos algo del terreno ganado.

- A lo largo de esta semana se darán a conocer importantes indicadores y cifras macroeconómicas tanto en Europa como en EEUU, entre las que destacaríamos la publicación MAÑANA en la Eurozona, el Reino Unido y en EEUU de las lecturas preliminares de enero de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos PMIs que elabora S&P Global. Además, el miércoles se publicarán en Alemania los índices IFO de enero, índices que miden el clima empresarial, que se espera hayan mejorado sensiblemente con relación a diciembre. Finalmente, el viernes, y en EEUU, se publicarán los gastos e ingresos personales del mes de diciembre, indicadores que siempre van acompañados del índice de precios del consumo personal, el PCE.

- Esta semana la temporada de publicación de resultados trimestrales coge ritmo de crucero en Wall Street, donde unos 90 integrantes del S&P 500 darán a conocer sus cifras, entre ellas compañías de gran relevancia en sus sectores de actividad como Tesla (TSLA-US), Microsoft (MSFT-US), Visa (V-US), Mastercard (MA-US), Johnson & Johnson (JNJ-US) o Boeing (BA-US). En las principales plazas europeas, por su parte, la temporada comienza también a acelerarse, con compañías como LVMH (MC-FP), ASML Holding (ASML-NA), SAP (SAP-GR), Diageo (DGE-LN) y Nokia (NOKIA-FI) publicando sus datos. En la bolsa española, y entre las empresas integrantes del Ibex-35, el jueves será el Sabadell (SAB) el que dé a conocer sus cifras correspondientes al 4T2022 y al ejercicio 2022 en su conjunto.

- Para empezar, y tras el positivo cierre de Wall Street el viernes y de la bolsa de Japón esta madrugada, esperamos que los principales índices bursátiles europeos abran HOY ligeramente al alza. Posteriormente, será el comportamiento de Wall Street, como es habitual, el que determine la tendencia de cierre de estas bolsas. En la agenda macro destaca la publicación en la Eurozona de la lectura preliminar de enero del índice de confianza de los inversores, que se espera haya seguido mejorando, y en EEUU del índice de indicadores adelantados de diciembre, índice que elabora la consultora the Conference Board y que lleva muchos meses consecutivos mostrando descensos mensuales y anticipando una ligera recesión de la economía estadounidense.

Eventos del DÍA

>Bolsa Española

- Prosegur Cash (CASH): descuenta dividendo ordinario a cuenta de 2022 por importe bruto de EUR 0,006575 por acción; paga el día 25 de enero.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Baker Hughes (BKR-US): 4T2022;

- Bank of Hawaii (BOH-US): 4T2022.

Cambios de RECOMENDACIÓN

- MEL.SM (Melia Hotels International): Alantra Equities eleva a NEUTRAL desde VENDER.

- CLNX.SM (Cellnex Telecom): RBC Capital Markets recorta a PONDERAR desde SOBREPONDERAR.