La fabricante de aerogeneradores SIEMENS GAMESA (SGRE) presentó ayer sus resultados correspondientes a los primeros nueve meses de su ejercicio (9M2019), que comprende los meses desde octubre hasta junio, y de los que destacamos los siguientes aspectos:

RESULTADOS SIEMENS GAMESA 9M2019 vs 1S2018

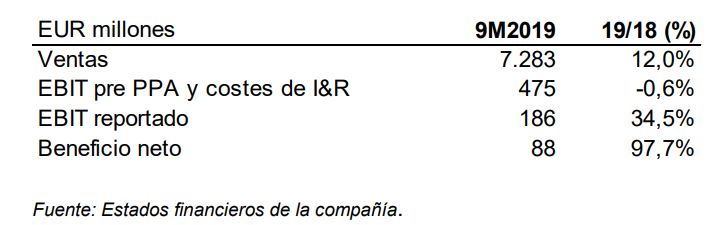

- SGRE obtuvo un crecimiento de las ventas en 9M2019 del 12,0% interanual, hasta los EUR 7.283 millones, impulsado por el fuerte desempeño en todas sus unidades de negocio, con una actividad récord en onshore. En el 3T2019 estanco, que comprenden los meses de abril a junio, el incremento de la facturación fue mayor, del 23,3%.

- En la cifra de ventas del 9M2019 la división AEG ON aumentó un 3,7% interanual a 9M2019, hasta los EUR 4.927 millones. Desglosando este importe por geografía, EMEA aportó EUR 2.478 millones (EUR 1.499 millones

9M2018); Américas contribuyó con EUR 1.418 millones (EUR 1.824 millones 9M2018); y APAC con 1.030 millones

(EUR 1.428 millones en 9M2018). - No obstante, la reducción de los precios en la cartera de pedidos (offshore, onshore y servicios) así como los mayores costes de ejecución de algunos proyectos onshore (Norte de Europa, India), y el impacto negativo del mix de productos offshore, siguieron impactando de forma negativa los márgenes de rentabilidad de SGRE. De esta forma, el EBIT pre PPA y costes de I&R se redujo un 0,6% interanual a cierre de 9M2019 (+1,9% en 3T2019), hasta los EUR 475 millones, por lo que este margen sobre ventas se situó en el 6,5%, lo que supone una caída interanual de 0,8 p.p.

- El EBIT reportado, por su parte, incrementó un 34,5% su importe, hasta situarlo en EUR 186 millones.

- La deuda financiera neta de SGRE ascendió a EUR 191 millones al cierre de junio, un incremento de EUR 37 millones por el aumento del capital circulante, anticipando un pico de actividad en el 4T2019.

- El beneficio neto atribuible de SGRE casi duplicó su importe, hasta los EUR 88 millones, debido a menores impuestos, menor impacto de PPA y menores costes de integración y reestructuración.

- SGRE confirmó sus previsiones para el ejercicio 2019, tanto de ventas, que establece entre EUR 10.000 – 11.000 millones, como de su margen EBIT pre PPA y costes de I&R, de entre el 7,0% – 8,5%, aunque en este último indicó que se situaría en la parte baja del segmento.