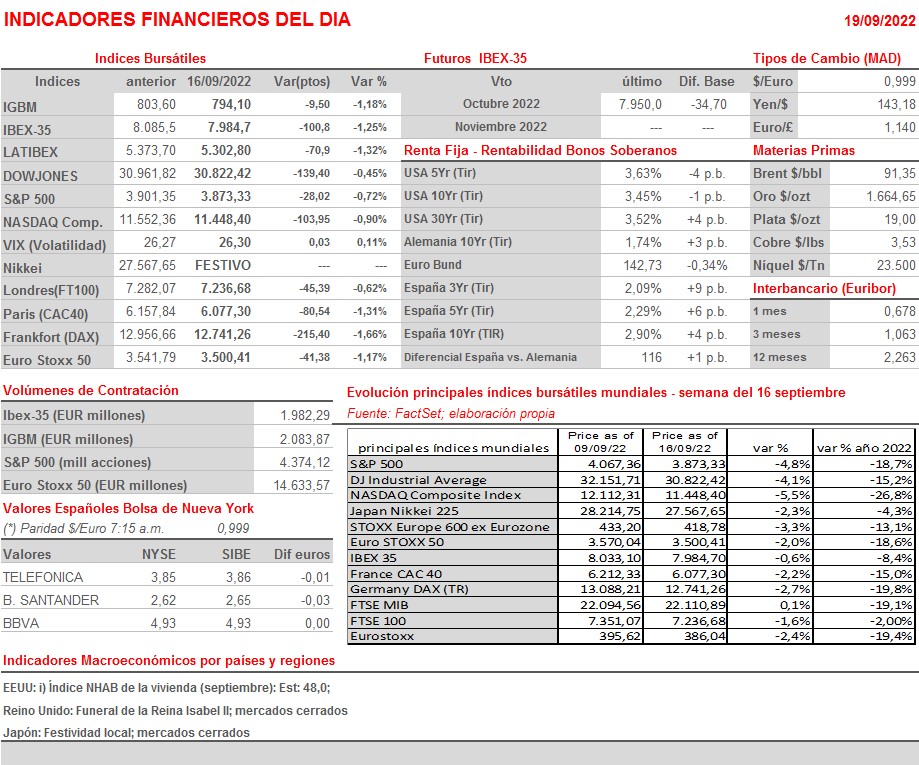

Resumen Semana

- Tras una semana en la que los principales índices bursátiles europeos y estadounidense cerraron con importantes descensos, con la excepción del FTSE Mib italiano, que lo hizo ligeramente al alza, los inversores afrontan una nueva semana en la que las reuniones de los comités de política monetaria de los bancos centrales monopolizarán su atención y determinarán su actuación. Así, está previsto que los bancos centrales de EEUU, Reino Unido, Japón, Suiza y Suecia opten en los próximos días por continuar con su “agresivo” proceso de retirada de estímulos monetarios con objeto de doblegar la alta inflación.

- Siendo todas las reuniones de los bancos centrales relevantes, la que más atraerá la atención de los inversores y condicionará el comportamiento de los mercados financieros occidentales: divisas, renta fija y renta variable, será la del Consejo Federal de Mercado Abierto del banco central estadounidense, el FOMC, que comienza MAÑANA y que terminará el próximo miércoles. En principio los futuros adelantan con una probabilidad del 76% que la Reserva Federal (Fed) incremente sus tasas de interés de referencia en 75 puntos básicos en esta reunión, aunque en los últimos días se ha especulado con la posibilidad de que las aumente en 1 punto porcentual dada la resistencia a la baja que está mostrando la inflación en EEUU, concretamente su subyacente, que es la que más preocupa a los miembros del FOMC.

- La agenda macro y empresarial se presenta moderadamente tranquila esta semana, destacando principalmente la publicación el viernes en el conjunto de la Eurozona, Alemania, Francia, el Reino Unido y EEUU de las lecturas preliminares del mes de septiembre de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora S&P Global.

- Esperamos que HOY las bolsas europeas continentales abran sin una clara dirección, muy cerca de los niveles de cierre del viernes, en una jornada que creemos será de escasa actividad ya que la bolsa londinense se mantendrá cerrada con motivo del funeral de la reina Isabel II, algo que siempre lastra los volúmenes de contratación en las plazas de la Europa continental. Igualmente, la bolsa de Japón no ha abierto HOY al ser día festivo en el país -Día del Respeto a los Mayores-. Por lo demás, cabe destacar que tanto la agenda macro como la empresarial de HOY se presentan muy livianas, sin citas relevantes que puedan “mover” los mercados. Por último, señalar que creemos que hasta conocer qué “dice y hace” la Fed el miércoles los inversores actuarán con mucha prudencia, manteniéndose muchos de ellos al margen de los mercados por lo que pueda pasar.

Eventos del DÍA

>Bolsa Española

- Colonial (COL): participa en Baader Investment Conference.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- AutoZone, Inc. (AZO-US): 4T2022.