GLOBAL DOMINION (DOM) presentó recientemente sus resultados correspondientes al primer trimestre del ejercicio (1T2020), de los que destacamos los siguientes aspectos:

RESULTADOS DOMINION 1T2020 vs 1T2019

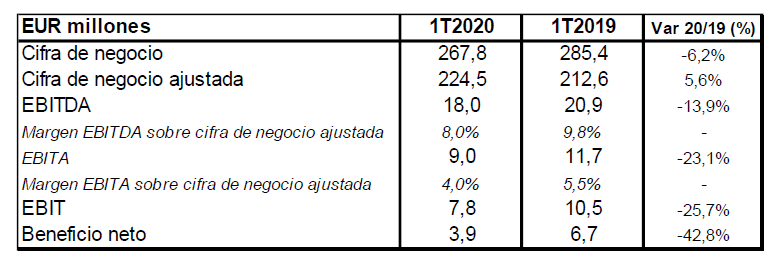

Fuente: Estados financieros de la compañía.

- DOM cerró el 1T2020 con una cifra de ventas ajustadas (excluyendo las ventas de terminales) de EUR 224,5 millones, lo que supone una mejora del 5,6% interanual (+6,3% a tipos constantes), con respecto a la cifra del mismo trimestre del año anterior. La cifra de negocio incluyendo dichas ventas se elevó hasta los EUR 267,8 millones, un cifra inferior en un 6% respecto al 1T2019. A perímetros comparables, el crecimiento orgánico fue del 4%, a pesar del brote del coronavirus, que afectó a 18 días del 1T2020.

- Hay que destacar que DOM ha realizado una nueva segmentación de su negocio, en tres divisiones. Analizamos a continuación el desglose de facturación de las mismas:

- B2B Servicios: contribuyó en el 1T2020 con EUR 113,7 millones (51,0% del total), con una caída interanual del 7% a marzo.

- B2B Proyectos 360: aportó EUR 76,3 millones en el trimestre (34,0% del total), con un incremento del 2% con respecto al importe del 1T2019.

- B2C: contribuyó con EUR 34,5 millones (15,0% del total), y un crecimiento del 133% en su comparativa interanual.

- Por su parte, el cash flow de explotación (EBITDA) se elevó hasta los EUR 18,0 millones, una caída del 14% interanual a marzo. En términos sobre ventas, el margen EBITDA se situó en el 8,0%, frente al 9,8% del 1T2019. DOM estimó el impacto negativo del Covid-19 en márgenes en unos EUR 3 millones, debido a: (i) un desajuste temporal entre el descenso de las ventas y la optimización de los costes y (ii) a las primeras provisiones para la necesaria reestructuración prevista. No obstante, el grupo destacó la rápida y contundente reacción ante la crisis sanitaria.

- Analizamos a continuación el margen de contribución por segmentos del negocio:

- B2B Servicios: contribuyó en el 1T2020 con EUR 10,8 millones (44,0% del total), con una caída interanual del 10% a marzo. El margen de contribución sobre la cifra de negocio es del 9,5%.

- B2B Proyectos 360: aportó EUR 11,7 millones en el trimestre (47,0% del total), con un incremento del 1% con respecto al importe del 1T2019. El margen de contribución sobre la cifra de negocio es del 15,4%.

- B2C: contribuyó con EUR 2,2 millones (9,0% del total), y un decrecimiento del 32% en su comparativa interanual. El mayor impacto negativo del Covid-19 en esta división se debió al cierre del canal físico de tiendas The Phone House. El margen de contribución sobre la cifra de negocio es del 6,3%

- Asimismo, el EBITA (equivalente al EBIT + amortizaciones PPA) alcanzó los EUR 9,0 millones en el 1T2020, un retroceso del 23% con respecto al importe obtenido en el mismo periodo del año precedente. En términos sobre ventas, el margen EBITA se situó en el 4%, lo que supone una caída de 1,5 p.p. con respecto al primer trimestre del ejercicio precedente.

- El beneficio neto de explotación (EBIT), por su lado, disminuyó un 25% interanual con respecto al 1T2019, hasta situarse en EUR 7,8 millones. En términos sobre ventas, el EBIT se situó en el 3,5%, frente al 4,9% de hace un año.

- Finalmente, el beneficio neto atribuible de DOM cayó un 43% interanual, hasta los EUR 3,9 millones.

- La compañía destaca su importante posición de liquidez (terminó 2019 con EUR 113 millones de caja neta) que le permite afrontar con garantías esta etapa de descenso de la actividad y aprovechar las oportunidades que puedan surgir.

- Además DOM señaló, con relación a sus perspectivas para el ejercicio 2020, que espera un crecimiento en ventas y resultados positivos para el ejercicio, así como una generación de flujo de caja positiva.

- Sin embargo, dada la incertidumbre y la escasa visibilidad sobre la evolución del mercado, DOM da por hecho que éste va a ser un año «perdido» a la hora de avanzar en los objetivos de su plan estratégico, que previsiblemente se prolongará otro ejercicio, hasta 2023.

Valoración: Consideramos que los resultados de DOM han sido razonablemente positivos, limitando con su modelo de gestión y con la implementación de un plan de acción el impacto del Covid-19 a EUR 3 millones en márgenes, a pesar del cierre temporal de sus oficinas de The Phone House durante 18 días, que afectó principalmente al negocio B2C. No obstante, dado el impacto negativo que se prevé en el 2T2020, la compañía ha decidido retrasar en un año los objetivos de su Plan Estratégico, que inicialmente preveían duplicar su beneficio neto en cuatro años, un crecimiento anual de ventas del 5% y un reparto de dividendos en 2019. Consideramos que este aplazamiento de sus objetivos estratégicos también parece sensato, a la vista de la incertidumbre provocada por la crisis sanitaria del coronavirus de origen chino.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | del 22 al 26 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 15 al 19 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másAgenda de eventos macroeconómicos | del 8 al 12 de julio

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados