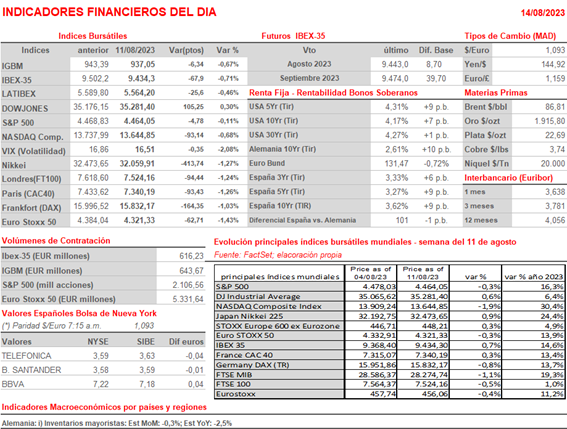

Resumen Semana

- Hasta el momento el mes de agosto está cumpliendo con el guion de todos los años, con la actividad en los mercados de valores bajando sustancialmente, lo que suele provocar un incremento de la volatilidad en las cotizaciones de muchos valores, al quedar las bolsas en manos de los traders, con la mayoría de los inversores finales ausentes del mercado por vacaciones. Tradicionalmente el mes suele ser negativo para las bolsas, algo que también se está cumpliendo en el presente ejercicio, al menos durante las dos primeras semanas del mes.

- Centrándonos en la temporada de resultados trimestrales, de la cual esperábamos algo más de cara al comportamiento de las bolsas, señalar que, si bien en Wall Street ésta en general ha sido positiva -el 90% de las compañías del S&P 500 han publicado ya sus cifras con más del 80% superando lo esperado por el consenso de analistas a nivel beneficios por un porcentaje medio de aproximadamente el 7,5%-, en Europa la misma ha sido algo más decepcionante, con los resultados de las compañías de corte cíclico, entre ellas las de la energía, mostrando más debilidad de la esperada y con únicamente los bancos superando con holgura lo estimado por el mercado.

- De cara al resto del ejercicio, mientras en Wall Street los analistas han empezado a revisar al alza sus expectativas de resultados, en Europa, dada la mayor debilidad que viene mostrando la economía, las revisiones están siendo en general a la baja.

- Otro factor que sigue inquietando a los inversores es la inflación, ya que su comportamiento determinará en gran medida la política monetaria de los bancos centrales.

- Si bien estamos convencidos que las tasas oficiales no van a subir mucho más a partir de ahora ni en Europa ni en EEUU -es probable que las reuniones de los comités de política monetaria de septiembre ambas instituciones los mantengan sin cambios-, las dudas que se plantean ahora los analistas e inversores es cuánto tiempo tendrán que mantener los bancos centrales los tipos a los niveles actuales y cuándo se plantearán comenzar a bajarlos, algo que no creemos que suceda hasta que la inflación esté totalmente bajo control.Es por todo lo anterior, que vemos complicado que, al menos en el corto plazo, las bolsas retomen su tendencia alcista.

- En la semana que HOY comienza, en la agenda macroeconómica destaca, entre otras publicaciones, la de MAÑANA en Alemania de los índices ZEW del mes de agosto, así como de las ventas minoristas estadounidenses del mes de julio. Además, el miércoles se darán a conocer las actas de la última reunión del Comité de Mercado Abierto de la Fed (FOMC), que servirán para esclarecer las intenciones del banco central estadounidenses en materia de tipos, al menos de cara a la reunión de septiembre. Por último, el viernes se publicará en la Eurozona la lectura final del IPC de julio, que no suele diferir de su preliminar, por lo que no suele influir en el comportamiento de los mercados.

- En lo que afecta a la agenda empresarial, sta semana en EEUU publican sus cifras trimestrales varias importantes compañías del sector de la distribución minorista (Home Depot (HD-US), Target (TGT-US) y Walmart (WMT-US)), resultados que suelen servir a los inversores para determinar el estado por el que atraviesa el consumo privado en el país, de ahí su relevancia de cara al comportamiento de las bolsas.

- Esperamos que HOY las bolsas europeas abran a la baja, lastradas por el negativo comportamiento de los mercados asiáticos esta madrugada, en los que los problemas de algunas compañías inmobiliarias chinas han pesado mucho. Además, el sector tecnológico ha seguido corrigiendo en estos mercados.Posteriormente, y en una jornada de escasas referencias macro y empresariales, será el comportamiento de Wall Street el que determine la tendencia de cierre de los índices europeos.