Resumen Semana

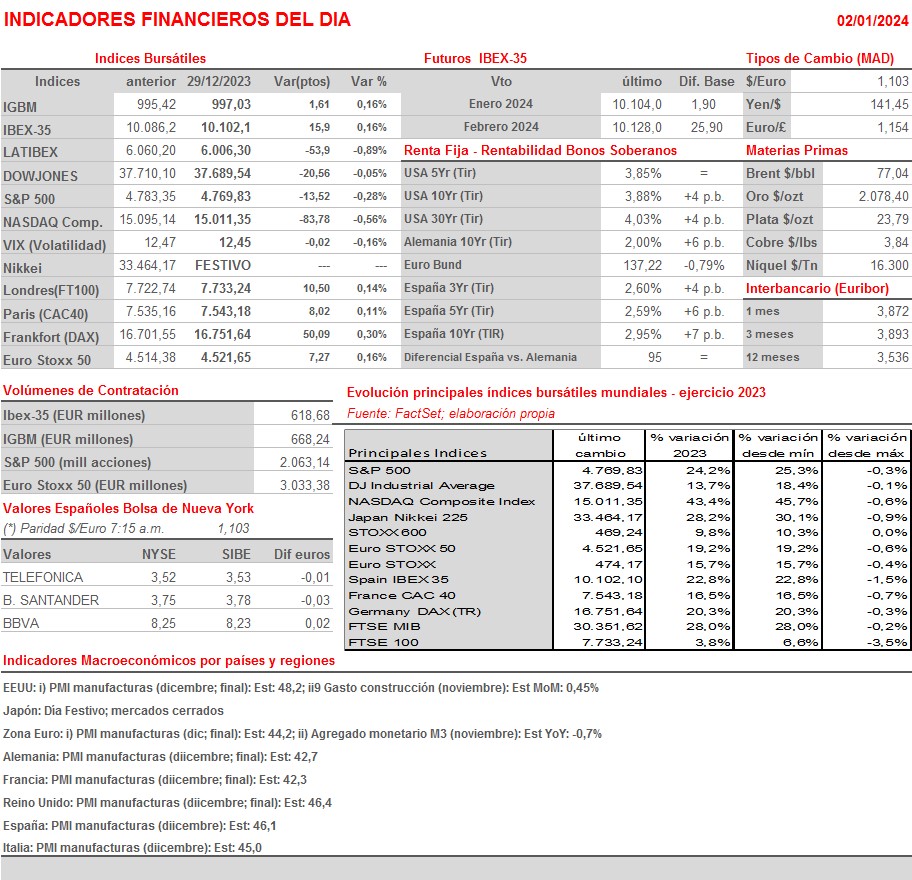

- El ejercicio 2023 terminó siendo finalmente muy positivo para los mercados de valores europeos y estadounidenses. No obstante, durante el mismo los inversores han tenido que sobreponerse y superar múltiples obstáculos, empezando por unas expectativas macroeconómicas en principio muy negativas, además de una crisis bancaria que se inició en EEUU a finales del 1T2023, y que se llevó por delante a algunas importantes entidades, entre ellas a la suiza Crédit Suisse. El comportamiento de las bolsas no ha sido lineal, concentrando los inversores sus apuestas durante gran parte del año en los grandes valores, especialmente en Wall Street, donde los denominados “7 magníficos” condicionaron con su buen comportamiento, en gran medida impulsados por el interés mostrado por los inversores por el “fenómeno” de la inteligencia artificial, la evolución de los principales índices. Así, no fue hasta el último trimestre, periodo durante el cual las bolsas occidentales fueron capaces de recuperar lo cedido durante unos muy negativos meses de verano, cuando el rally bursátil amplió sensiblemente su rango, impulsado por las expectativas de bajadas de tipos, lo que llevó a participar en el mismo a más valores/sectores, entre ellos a las compañías de pequeña y mediana capitalización que, hasta ese momento, se habían quedado muy rezagadas.

- En los últimos meses han sido las expectativas de prontas bajadas de tipos por parte de los bancos centrales el factor que ha permitido el gran comportamiento tanto de la renta fija como de la renta variable, a partir de ahora será la macroeconomía y su impacto en las expectativas de resultados de las empresas cotizadas y en la actuación de los bancos centrales, lo que determinará cómo se van a comportar los mercados en la primera mitad de 2024.

- La semana que HOY comienza presenta una agenda macroeconómica intensa, en la que destacan la publicación de las lecturas finales de diciembre de los índices de gestores de compra de los sectores de las manufacturas (HOY martes) y de los servicios (jueves), los PMIs que elabora S&P Global. Además, el jueves y el viernes se publican en Alemania, Francia, Italia y la Eurozona las lecturas preliminares de los IPCs de diciembre. Por último, el viernes, y en EEUU, se publicarán las cifras de empleo no agrícola del mes de diciembre.

- Esperamos que HOY las bolsas europeas abran ligeramente al alza, manteniendo de esta forma el buen tono mostrado durante las últimas semanas del mes de diciembre, y desmarcándose del negativo comportamiento que han tenido esta madrugada las bolsas asiáticas, especialmente las chinas, en las que las palabras del presidente de China, Xi, advirtiendo de las dificultades por las que atraviesa esta economía no han sentado bien. Destacar, por último, que el precio del crudo comienza el año al alza, impulsado por las tensiones en Oriente Medio.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol): Bernstein recorta a PONDERAR desde SOBREPONDERAR.