Resumen Sesión AYER

- Las Bolsas europeas cerraron AYER en general ligeramente a la baja. El sector tecnológico fue el que peor se comportó siguiendo la tendencia de la pasada semana tras los fuertes descensos registrados por los gigantes estadounidenses de social media Facebook y Twitter. Por el contrario, el sector de la energía fue de los que mejor comportamiento registró, ayudado por un nuevo repunte del precio del crudo.

- El índice NYSE FANG+, que aglutina a las principales multinacionales del sector, entró AYER en territorio de corrección, acumulando un descenso de más del 10% respecto al máximo registrado el pasado 20 de junio, tras perder AYER un 2,8%.

- Nosotros creemos que, aunque en principio parece que todo el sector está siendo penalizado (tal y como hemos señalado acumula importantes plusvalías), en un momento dado los inversores deberán comenzar a diferenciar entre valores, ya que estas empresas tienen modelos de negocio muy diferentes y nada tiene que ver, por ejemplo, una compañía de social media tipo Facebook o Twitter con una compañía de distribución online tipo Amazon

Resumen Sesión HOY

- Esta mañana el Banco de Japón ha estrenado el calendario de citas con los bancos centrales de esta semana, manteniendo su política monetaria básicamente sin cambios, aunque sí ha introducido cierta flexibilidad para dejar fluctuar ligeramente los tipos a largo plazo. Creemos que este pequeño cambio introducido por el BoJ mientras que mantiene su expansiva política monetaria servirá para tranquilizar a los inversores.

- Esperamos que las Bolsas europeas abran HOY entre planas y ligeramente a la baja, para posteriormente centrarse en la agenda macro del día, así como en los numerosos resultados que se irán publicando. HOY le toca el turno de examinarse ante los inversores a Apple.

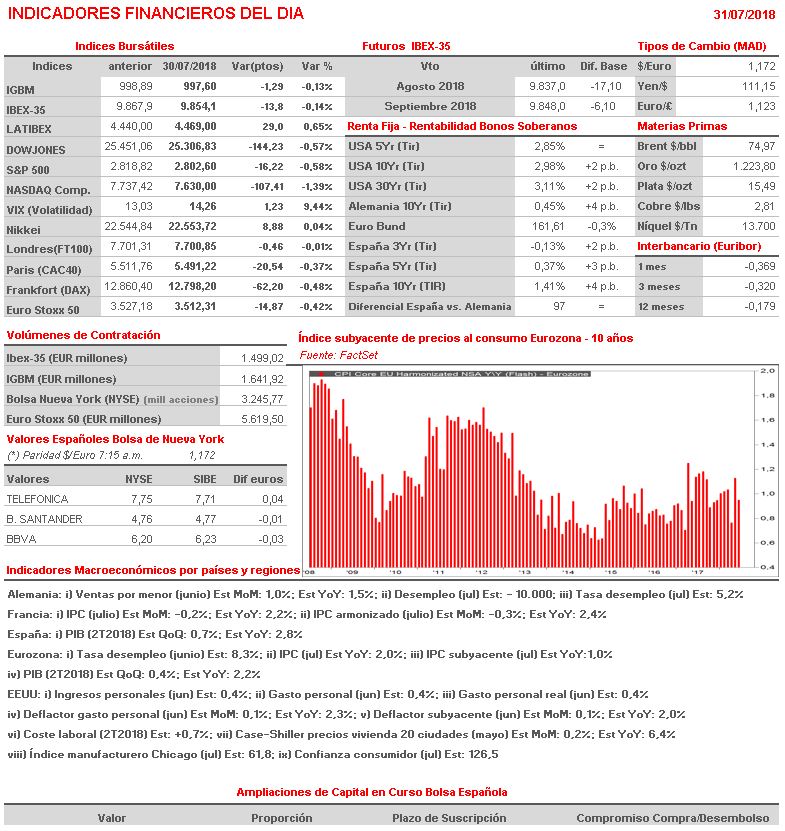

- Por otro lado, la agenda macroeconómica será HOY intensa, destacando en Europa el PIB del 2T2018, la inflación de julio y la tasa de desempleo de junio correspondientes a la Eurozona. Por la tarde, en EEUU se publicarán los índices de ingresos y gastos personales de junio, con su correspondiente índice de precios (el preferido por la Reserva Federal estadounidense para medir la inflación), los costes laborales del 2T2018, y el índice PMI manufacturero de Chicago y el índice de confianza del consumidor, ambos del mes de julio.

Eventos del DÍA

>Bolsa Española

- Naturgy (NTGY): paga dividendo ordinario a cuenta de los resultados 2018 por importe bruto de EUR 0,28 por acción.

- Merlin Properties (MRL): publica resultados 1S2018; conference call a las 15.00 h

- FCC: Conference call de los resultados 1S2018 a las 9.00 h

>Bolsas Europeas

- Centrica (CNA-GB): publica resultados 2T2018;

- De’Longhi (DLG-IT): publica resultados 2T2018;

- EDF (EDF-FR): publica resultados 2T2018;

- ENEL (ENEL-IT): publica resultados 2T2018;

- Fresenius (FRE-DE): publica resultados 2T2018;

- Standard Charterd (STAN-GB): publica resultados 2T2018;

- Credit Suisse (CSGN-CH): publica resultados 2T2018;

- Deutsche Lufthansa (LHA-DE): publica resultados 2T2018;

- Sanofi (SAN-FR): publica resultados 2T2018;

- BP (BP-GB): publica resultados 2T2018;

- Glencore (GLEN-GB): publica resultados 2T2018;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Pfizer (PFE-US): 2T2018;

- AMETEK (AME-US): 2T2018;

- Vulcan Materials (VMC-US): 2T2018;

- Procter & Gamble (PG-US): 2T2018;

- Sabre (SABR-US): 2T2018;

- Ralph Lauren (RL-US): 2T2018;

- Hyatt Hotels (H-US): 2T2018;

- Apple (APPLE-US): 3T2018

Publicación de RESULTADOS

- FCC: Beneficio Neto 1S2018 151`7 MLN vs 56´5 MLN 1S2017.

- Meliá Hoteles (MEL): Beneficio Neto 1S2018 61´8 MLN vs 60´4 MLN 1S2017.

- Merlin Properties (MRL): Beneficio Neto 1S2018 457´6 MLN vs 420 MLN 1S2017.

Cambios de RECOMENDACIÓN

- Inmobiliaria Colonial (COL): Deutsche Bank eleva el precio objetivo desde 9´70€ hasta 10´20€