Resumen Sesión AYER

- AYER asistimos a una nueva sesión de escasa actividad en los mercados de valores europeos y estadounidenses, con muchos inversores manteniéndose al margen de las bolsas, a la espera de que MAÑANA comience de forma “oficiosa” en Wall Street la temporada de presentaciones de resultados trimestrales. AYER la debilidad de los bonos y el consiguiente repunte de sus rentabilidades favoreció el comportamiento del sector bancario y del asegurador en las principales plazas europeas, mientras que los inversores aprovechaban para realizar algunos beneficios en los valores del sector de la tecnología, que la semana pasada rebotaron con fuerza, así como en otros más ligados con el ciclo económico como los de ocio y turismo o los relacionados con las materias primas minerales. Al cierre de la jornada, los principales índices de la región terminaron con ligeros descensos, con excepciones como el FTSE Mib italiano, que logró acabar la sesión en positivo.

- En Wall Street, por su parte, y tras tres días consecutivos al alza, los principales índices bursátiles de este mercado cerraron también con ligeras pérdidas, en una sesión de muy reducido volumen de contratación, algo que viene repitiéndose desde hace ya bastantes días. Este hecho indica que los inversores, tras las fuertes alzas experimentadas por la renta variable estadounidense en los últimos 12 meses, alzas que han llevado a sus principales índices a marcar múltiples máximos históricos en las últimas semanas, tienen muchas dudas de la tendencia que van a adoptar éstos a partir de ahora.

Resumen Sesión HOY

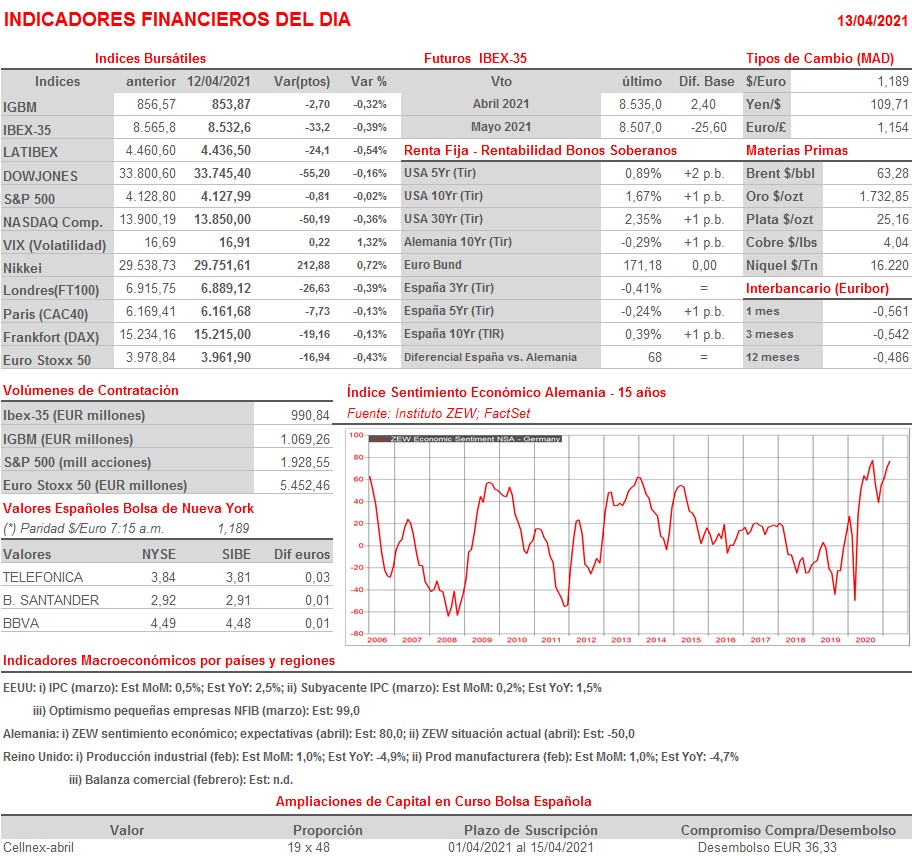

- HOY será la publicación del IPC de marzo en EEUU la principal cita del día para los inversores. En principio se espera un fuerte avance de esta variable en el mes en términos interanuales -se estima que se sitúe en el 2,5% con su subyacente subiendo hasta el 1,5%-, impulsada, principalmente, por la recuperación de los precios de la energía. Cualquier sorpresa que sitúe la inflación en el mes de marzo en EEUU muy por encima de lo esperado por los analistas puede provocar tensiones en los mercados de valores occidentales. Esperamos que hasta la publicación del dato haya una “calma tensa” en las bolsas europeas, mercados que esperamos abran HOY ligeramente al alza, pero sin mucha convicción. Destacar que en Alemania se darán a conocer las lecturas del mes de abril de los índices ZEW.

Eventos del DÍA

>Bolsa Española

- Prosegur Cash (CASH): descuenta dividendo ordinario a cuenta 2020 por importe bruto de EUR 0,0097 por acción; paga el día 15 de abril;

- Global Dominion Access (DOM): Junta General Accionistas (1ª convocatoria).

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- LVMH (MC-FR): ventas e ingresos 1T2021;

- Just Eat Takeaway.com (TKWY-NL): ventas, ingresos y datos operativos 1T2021.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Fastenal (FAST): 1T2021.

Cambios de RECOMENDACIÓN

- REP.SM (Repsol (REP.SM): Exane BNP Paribas recorta INFRAPONDERAR desde NEUTRAL.