Resumen Sesión AYER

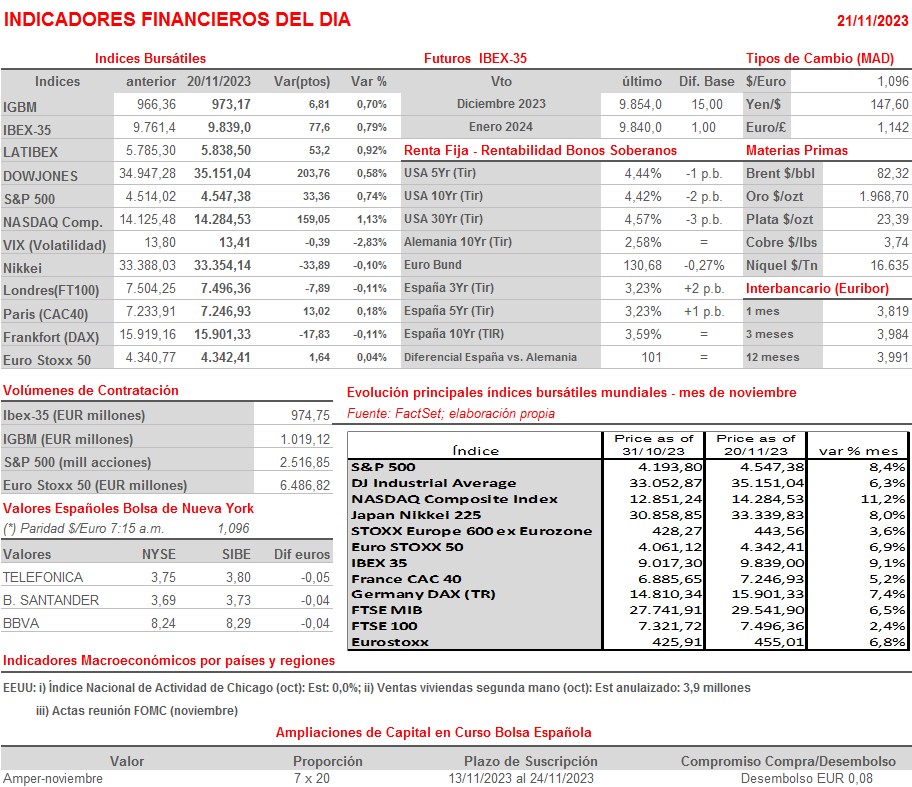

- En una sesión de escasa actividad, que podríamos calificar como de transición, los principales índices bursátiles europeos cerraron AYER de forma mixta, sin grandes variaciones, comportamiento del que se desmarcó, para bien, el Ibex-35 que fue el que mejor se comportó. La sesión sirvió a las bolsas de la región para consolidar los fuertes avances de la semana precedente. Cabe destacar el buen comportamiento que tuvo AYER el sector de la Energía en estos mercados, impulsado por el alza del precio del crudo, variable que repuntó por segundo día de forma consecutiva, animada por los rumores de que la OPEP+, en la reunión que mantendrá el próximo domingo, podría plantearse nuevas reducciones de su producción de crudo.

- En Wall Street la sesión de AYER fue algo más positiva que en Europa, cerrando sus principales índices con significativos avances, con el Nasdaq Composite a la cabeza, apoyado en el buen comportamiento de los valores ligados a la inteligencia artificial. La noticia de que Microsoft (MSFT-US) iba a incorporar en su equipo de desarrollo de inteligencia artificial al CEO de OpenAI sirvió AYER de revulsivo para las acciones de las compañías del sector.

Resumen Sesión HOY

- HOY, y en una sesión en la que la principal cita es la publicación esta tarde, ya con las bolsas europeas cerradas, de las actas de la reunión que mantuvo a principios de noviembre el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal, esperamos que las bolsas europeas mantengan el buen tono de los últimos días cuando abran por la mañana, y lo hagan con avances, siguiendo de esta forma la estela dejada AYER por Wall Street y esta madrugada por la mayoría de las bolsas asiáticas. Ya por la tarde, habrá que estar muy atentos a los resultados trimestrales que den a conocer varias importantes compañías estadounidenses del sector de la distribución minorista, ya que tanto las cifras que publiquen como lo que digan sus gestores sobre el devenir de sus negocios servirá a los inversores para hacerse una idea más precisa de cómo se presenta la siempre relevante temporada de compras navideñas, que comienza “oficialmente” el próximo viernes, y en el que muchas cotizadas, europeas y estadounidenses, se juegan gran parte de los resultados anuales.

Eventos del DÍA

>Bolsa Española

- Berkeley Energia (BKY): Junta General de Accionistas;

- Grenergy Renovables (GRE): Celebra Día del Inversor;

- Tubacex (TUB): Celebra Día del Inversor;

- Cellnex (CLNX): descuenta prima de emisión por importe bruto de EUR 0,040350 por acción; paga el día 23 de noviembre.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Abercrombie & Fitch (ANF-US): 3T2023;

- American Eagle Outfitters (AEO-US): 3T2023;

- Autodesk (ADSK-US): 3T2024;

- Best Buy (BBY-US): 3T2024;

- Burlington Stores (BURL-US): 3T2023;

- CRH (CRH-US): ventas, ingresos y datos operativos (3T2023);

- Dick’s Sporting Goods (DKS-US): 3T2023;

- Guess? (GES-US): 3T2024;

- HP (HPQ-US): 4T2023;

- Lowe’s Companies (LOW-US): 3T2023;

- Nordstrom (JWN-US): 3T2023;

- NVIDIA (NVDA-US): 3T2024;

- Urban Outfitters (URBN-US): 3T2024.

Cambios de RECOMENDACIÓN

- TRE.SM (Tecnicas Reunidas): Kepler Cheuvreux eleva a MANTENER desde REDUCIR.