Resumen Sesión AYER

- La sesión de AYER en las bolsas europeas y estadounidenses fue de mera transición y de escasa actividad, con los principales índices de estos mercados moviéndose durante toda la jornada en un estrecho intervalo de precios, yendo ligeramente de menos a más, para cerrar el día con ligeros avances. A nivel sectorial destacar principalmente el buen comportamiento AYER en bolsa del sector bancario, tanto en Europa como en EEUU, donde los bancos regionales, que fueron el epicentro de la reciente crisis de confianza por la que atravesó el sector, cerraron el día con fuertes avances.

- Así, y a la espera de la reunión que celebrará la semana que viene el Comité Federal de Mercado Abierto de la Reserva Federal, el FOMC, y una vez superada la crisis bancaria y la generada por la batalla política en EEUU por el límite del techo de la deuda, los mercados parecen haberse relajado, entrando en una fase de consolidación, con los inversores a la espera de conocer en las próximas dos semanas las intenciones que en materia de política monetaria tienen los principales bancos centrales occidentales.

Resumen Sesión HOY

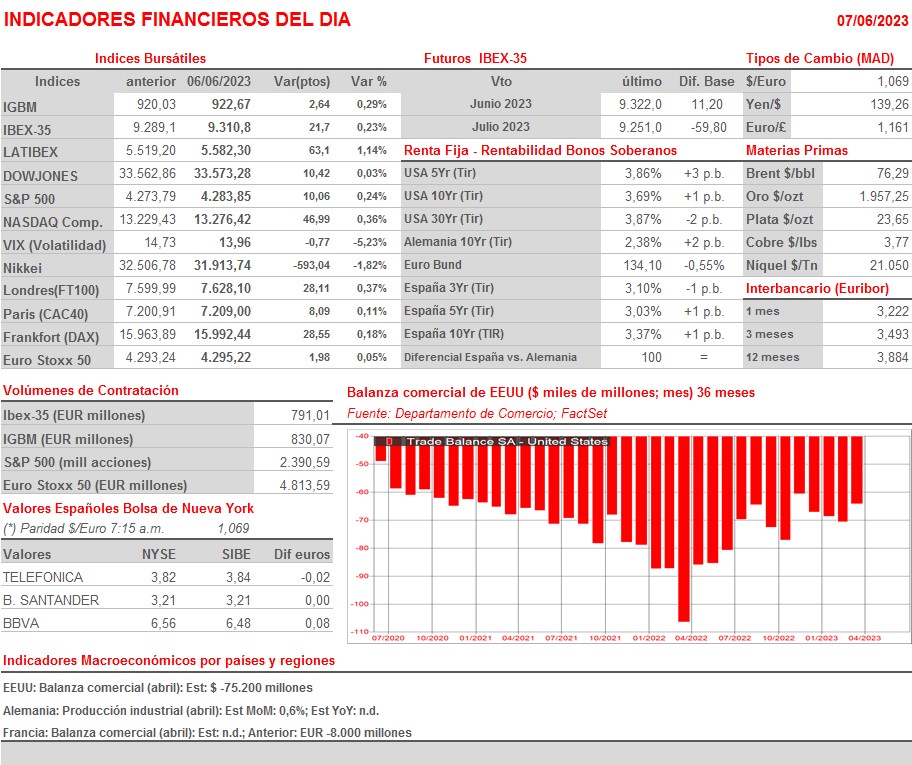

- HOY, y en una sesión que presenta una agenda macroeconómica limitada, en la que destaca únicamente la publicación en Alemania de la producción industrial de abril y en EEUU, ya por la tarde, de la balanza comercial del mismo mes, esperamos que continúe la tranquilidad en los mercados de valores europeos y que los principales índices bursátiles de estos mercados abran entre planos y/o ligeramente al alza. La actividad volverá a ser reducida, con muchos inversores manteniéndose a la espera de conocer las intenciones de la Fed en materia de tipos de interés.

- Esta madrugada se ha publicado la balanza comercial de China del mes de mayo, cuyo superávit ha sido el más bajo en tres meses. En mayo tanto las exportaciones como las importaciones chinas han descendido en términos interanuales, con las primeras comportándose sensiblemente peor de lo esperado por los analistas como consecuencia de la debilidad de la demanda global. Tras la publicación de estas cifras, que consolidan la hipótesis de que el crecimiento económico del país se está ralentizando tras el fuerte tirón que experimentó tras la reapertura, los inversores vuelven a apostar por “una intervención” de las autoridades del país para relanzar la economía, algo que podría producirse por una reducción de la ratio de reservas obligatorias de los bancos del país.

Eventos del DÍA

>Bolsa Española

- Inditex (ITX): resultados 1T2023; conferencia con analistas a las 9:00 horas (CET);

- Iberpapel (IBG): descuenta dividendo ordinario complementario a cargo 2022 por importe de EUR 0,15 brutos por acción; paga el día 9 de junio;

- Pharma Mar (PHM): descuenta dividendo ordinario a cuenta de 2022 por importe de EUR 0,65 brutos por acción; paga el día 9 de junio;

- Acciona (ANA): participa en RBC Global Energy, Power & Infrastructure Conference;

- Acciona Energía (ANE): participa en RBC Global Energy, Power & Infrastructure Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de mayo 2023;

- Soitec (SOI-FR): resultados 4T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Campbell Soup (CPB-US): 3T2023;

- GameStop (GME-US): 1T2023.

Cambios de RECOMENDACIÓN

- AMS.SM (Amadeus IT Group): UBS recorta a NEUTRAL desde COMPRAR.