Resumen Sesión AYER

- AYER volvieron los descensos de los mercados de valores europeos, con los inversores mostrando gran prudencia a la espera de conocer el resultado de la cumbre de Jefes de Estado y de Gobierno de la UE, que comenzó por la tarde y en la que la región se jugaba mucho, sobre todo por las fuertes desavenencias en materia de inmigración ilegal, que han puesto en jaque incluso la supervivencia del Gobierno alemán.

- El conflicto comercial instado por la Administración estadounidense y que afecta en grado sumo a las compañías exportadoras europeas, siguió pesando AYER en el ánimo de los inversores, como se pudo comprobar por el negativo comportamiento que volvió a experimentar el sector del automóvil, uno de los más sensibles a la posible implementación de tarifas por parte de EEUU.

- En Wall Street la sesión fue mucho más positiva, con los índices yendo de menos a más. En este mercado AYER hubo un importante cambio de papeles a nivel sectorial, con los valores tecnológicos y los financieros, que habían sufrido grandes descensos el día precedente, liderando las alzas.

- Destacar que el positivo comportamiento en bolsa del sector financiero anticipaba que la mayoría de los grandes bancos estadounidenses iban a pasar sin problemas los tests de estrés, que la Reserva Federal (Fed) presentó una vez cerrado el mercado. De los 35 grandes bancos estadounidenses, 34 pasaron los test, entre ellos las filiales estadounidenses de Banco Santander (SAN) y BBVA, con la filial norteamericana del Deutsche Bank como el único que no podrá dar dividendos al “no convencer” a los reguladores estadounidense de su capacidad actual para afrontar una nueva crisis financiera con solvencia.

Resumen Sesión HOY

- El acuerdo alcanzado AYER en la cumbre de la UE en materia de inmigración ha sido bien recibido por el euro, que se revaloriza con fuerza a estas horas en relación al dólar. Esperamos que el alivio de los inversores, que muestra el comportamiento de la moneda única, también se refleje en las bolsas europeas cuando abran esta mañana.

- HOY es el último día del semestre, sesión que afrontan todos los principales índices bursátiles europeos con pérdidas acumuladas en lo que va de ejercicio, y muy lejos de sus niveles máximos del año. Es muy factible que asistamos a un intento de “maquillaje” de las cotizaciones, tanto por parte de las propias cotizadas como de los grandes inversores institucionales.

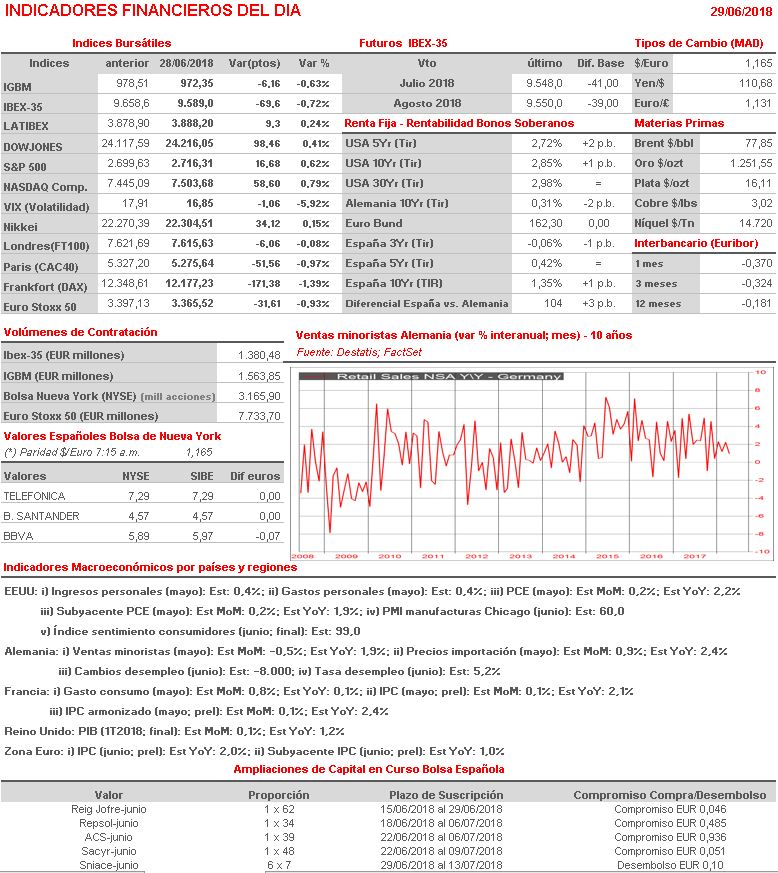

- La sesión presenta una agenda macro muy intensa, con la publicación de cifras importantes tanto en Europa, donde destacaríamos las ventas minoristas alemanas del mes de mayo y el desempleo en el mismo país de junio, así como las lecturas preliminares del presente mes de la inflación en Francia y en la Zona Euro, como en EEUU, donde se publican los datos de gastos e ingresos personales, correspondientes al mes de mayo, así como la lectura final del índice de sentimiento de los consumidores y el PMI manufacturas de Chicago, ambos del mes de junio.

Eventosdel DÍA

>Bolsa Española

- Amadeus (AMS): paga dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,655;

- Ebro Foods (EBRO): paga dividendo ordinario a cuenta 2017 por importe bruto de EUR 0,19;

- CIE Automotive (CIE): descuenta dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,28 por acción; paga el 3 de julio;

- FCC: Junta General de Accionistas;

- Solaria (SLR): Junta General de Accionistas;

- Sniace (SNC): descuenta el derecho preferente de suscripción correspondiente a la ampliación de capital que hoy pone en marcha la compañía.

Cambios de RECOMENDACIÓN

- AENA.SM (Aena): Deutsche Bank recorta a Mantener desde Comprar.

- TL5.SM (Mediaset Espana): Morgan Stanley recorta a Infraponderar.