Resumen Sesión AYER

- AYER asistimos a una nueva sesión de consolidación en las bolsas europeas y estadounidenses, en la que los principales índices cerraron de forma mixta y sin grandes variaciones. La jornada empezó en Europa con la publicación del IPC del Reino Unido, correspondiente al mes de marzo, variable que se comportó peor de lo esperado por el mercado y que tuvo un impacto directo y negativo en el comportamiento de los bonos británicos y, por simpatía, en los de toda la región, lo que provocó, a su vez, un sensible incremento de sus rendimientos.

- La publicación de la inflación británica no solo tuvo un impacto negativo en la renta fija de la región, sino que también sirvió para enfriar algo los ánimos de los inversores en los mercados de renta variable europeos, cuyos índices deambularon durante casi toda la jornada en un estrecho margen de precios, casi todos ellos en terreno negativo. La apertura de Wall Street, con todos sus índices cediendo terreno, no ayudó mucho al comportamiento de las bolsas europeas, mercados que, sin embargo, en las últimas horas de la jornada ganaron algo de terreno, animadas por la recuperación de los principales índices de Wall Street, los cuales fueron de menos a más durante la jornada, para acabar la misma prácticamente planos.

Resumen Sesión HOY

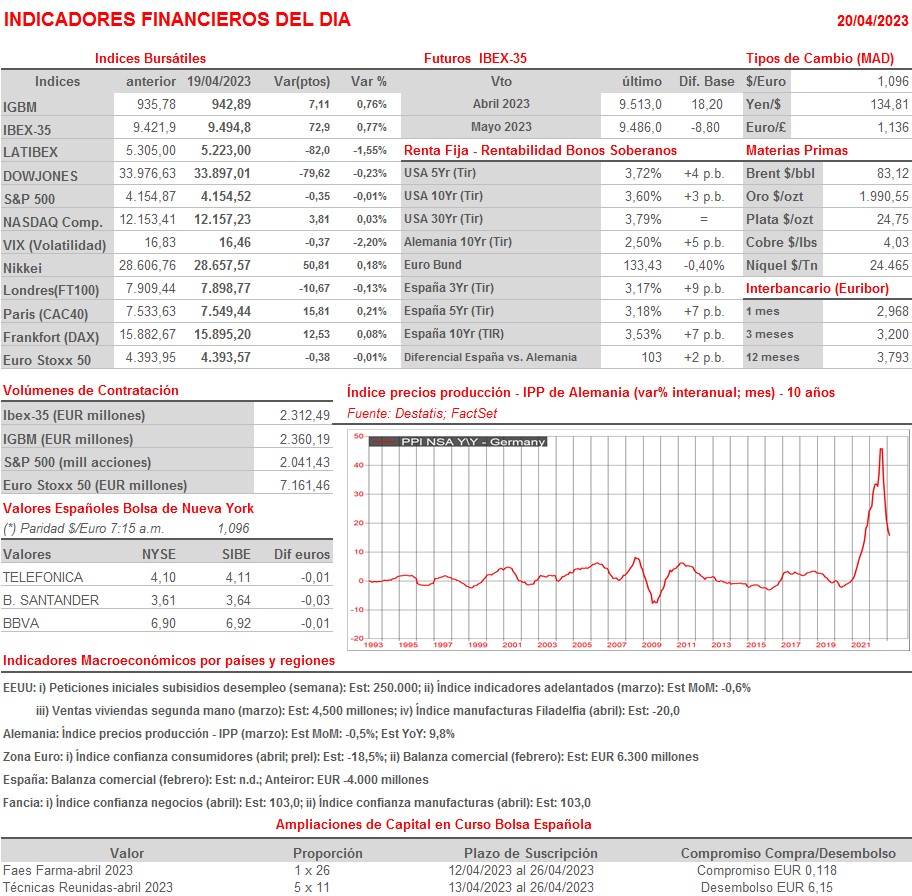

- Esperamos que HOY las bolsas europeas abran entre planas y/o ligeramente a la baja, en un clima, en principio, de tranquilidad, en una sesión en la que, nuevamente, serán los resultados trimestrales los que centren la atención de los inversores, inversores que entendemos esperarán a comprobar cuál es la conclusión global que pueden sacar de la temporada de resultados y a conocer lo que “hacen y dicen” los bancos centrales en sus reuniones de política monetaria de mayo antes de adoptar nuevas decisiones de inversión relevantes. La agenda macroeconómica del día no es especialmente intensa, destacando principalmente la publicación en la Eurozona de la lectura preliminar de abril del índice de confianza de los consumidores y en EEUU de las peticiones iniciales de subsidios de desempleo semanales, cifra que es una buena aproximación a la evolución del paro semanal en el país y que, por ello, es seguida muy de cerca por los inversores.

Eventos del DÍA

>Bolsa Española

- Bankinter (BKT): resultados 1T2023; conferencia con analistas a las 9:00 horas (CET);

- AENA: Junta General de Accionistas (1ª convocatoria);

- Neinor Homes (HOME): Junta General de Accionistas;

- Pharma Mar (PHM): participa en AGO Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Nokia (NOKIA-FI): resultados 1T2023;

- EssilorLuxottica (EL-FR): ventas e ingresos 1T2023;

- Gecina (GFC-FR): ventas e ingresos 1T2023;

- Publicis Groupe (PUB-FR): ventas e ingresos 1T2023;

- Renault (ENO-FR): ventas e ingresos 1T2023;

- Rexel (RXL-FR): ventas e ingresos 1T2023;

- Sartorius (SRT-DE): resultados 1T2023;

- Volvo (VOLV.B-SE): resultados 1T2023;

- Deliveroo (ROO-GB): ventas, ingresos y datos operativos 1T2023;

- Rio Tinto (RIO): ventas, ingresos y datos operativos 1T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Alaska Air Group (ALK-US): 1T2023;

- American Express (AXP-US): 1T2023;

- AT&T (T-US): 1T2023;

- Blackstone (BX-US): 1T2023;

- Philip Morris International (PM-US): 1T2023;

- Seagate Technology (STX-US): 3T2023.

Cambios de RECOMENDACIÓN

- FDR.SM (Fluidra): Jefferies inicia a COMPRAR.