Resumen Sesión AYER

- En una sesión de escasa actividad en los mercados, los principales índices bursátiles europeos cerraron AYER con importantes descensos tras tres días consecutivos de alzas. Sin nuevas razones aparentes, AYER los inversores volvieron a optar claramente por reducir sus posiciones de riesgo, lo que tuvo su reflejo en el buen comportamiento de los precios de los bonos y, por tanto, en la caída de sus rendimientos, así como en el hecho de que AYER en las principales plazas bursátiles europeas fueran los valores de corte defensivo los que “menos mal” se comportaron durante la jornada, con el sector de la sanidad como el único que fue capaz de cerrar la sesión en positivo. En sentido contrario, fueron los valores de los sectores de corte más cíclico, entre ellos los del sector del automóvil, los del sector químico y los del sector del ocio y turismo, los que mostraron una mayor debilidad.

- En Wall Street la sesión de AYER tuvo también un sesgo defensivo, con los valores de los sectores de la sanidad y del consumo básico comportándose mejor que el mercado en su conjunto, mientras que los de corte más cíclico haciéndolo sensiblemente peor, incluido el de la energía, que AYER fue muy castigado debido al giro bajista que se dio el precio del crudo durante las últimas horas de esta sesión. Al igual que ocurrió en Europa, los bonos, tras dos días de fuerte castigo, reaccionaron AYER al alza, lo que conllevó un importante descenso de sus rendimientos.

Resumen Sesión HOY

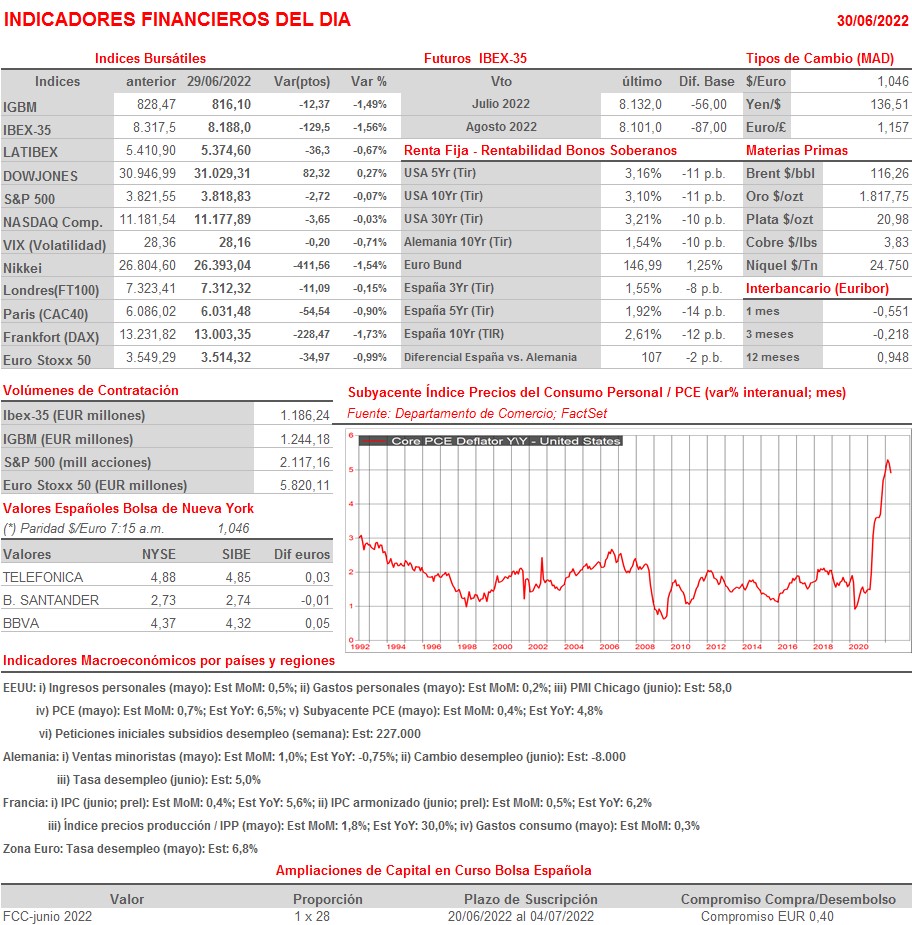

- En principio, esperamos que las bolsas europeas abran la sesión de HOY nuevamente a la baja, en línea con el comportamiento que muestran esta madrugada los futuros de los índices bursátiles de Wall Street. En Asia las bolsas chinas han reaccionado de forma positiva a la publicación de los índices adelantados de actividad del mes de junio, los PMIs oficiales, que tanto en el sector de las manufacturas como en el de los servicios han vuelto a mostrar aumento de la actividad con relación al mes precedente, algo que entendemos es consecuencia del levantamiento desde comienzos del citado mes de muchas de las restricciones impuestas para luchar contra la última ola de la pandemia que afecta al país. La inflación volverá a ser protagonista ya que por la mañana se publicará en Francia la lectura preliminar del IPC de junio y, ya por la tarde y en EEUU, el índice de precios del consumo personal, el PCE, correspondiente al mes de mayo.

- Por último, y por el impacto que pueda tener en el precio del crudo, habrá que estar pendientes de la reunión que mantienen HOY los países de la OPEP+, reunión mensual en la que determinan su estrategia de producción. El mayor problema en estos momentos es que muchos de estos países, por diferentes motivos, no están siendo capaces de alcanzar sus cuotas de producción asignadas, lo que, unido a las sanciones impuestas por Occidente a Rusia por la invasión de Ucrania, está teniendo un negativo impacto en la oferta mundial de esta materia prima, mercado que sigue por ello muy tensionado.

Eventos del DÍA

>Bolsa Española

- Tubos Reunidos (TRG): Junta General de Accionistas;

- Ebro Foods (EBRO): paga dividendo a cuenta ordinario a cargo de 2021 por importe bruto de EUR 0,19 por acción;

- Faes Farma (FAE): paga dividendo ordinario complementario a cargo de 2021 por importe bruto por acción de EUR 0,035.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Micron Technology (MU-US): 3T2022;

- Walgreens Boots Alliance (WBA-US): 3T2022.

Cambios de RECOMENDACIÓN

- BBVA.SM (Banco Bilbao Vizcaya Argentaria): UBS eleva a COMPRAR desde NEUTRAL.