Esta semana en Europa han subido los valores de corte cíclico, debido fundamentalmente a la publicación de una serie de datos macro positivos.

- En China los índices adelantados de actividad de los sectores de las manufacturas y servicios (PMI´s) superaron en marzo las expectativas de los analistas.

- En la Zona Euro los PMI del sector de las manufacturas han empeorado, pero ha mejorado el de servicios con relación a sus lecturas preliminares de mediados de mes.

- En EEUU, tanto los PMI del sector de las manufacturas como el de servicios, se han comportado en línea con las estimaciones de los analistas y siguen reflejando solidez en el crecimiento económico del país.

La publicación de estos indicadores junto con las noticias referentes al inminente acuerdo comercial entre EEUU y China (Financial Times habla de un porcentaje de acuerdos cerrados cercano al 90%) han hecho que aumentara la confianza de los inversores.

Los sectores con mejor comportamiento han sido los que últimamente se habían quedado algo rezagados como el sector del automóvil y el bancario. El sector de las utilidades, tras varios meses de fuertes subidas, está cediendo debido al recorte por parte de los analistas de sus estimaciones.

Este escenario se está viendo reflejado en la composición de la cartera del Fondo Momento España, donde ha disminuido el peso del sector de las utilidades y ha aumentado el peso del sector bancario, con la entrada del BBVA. La cartera está perdiendo algo el carácter defensivo que había tomado hasta ahora.

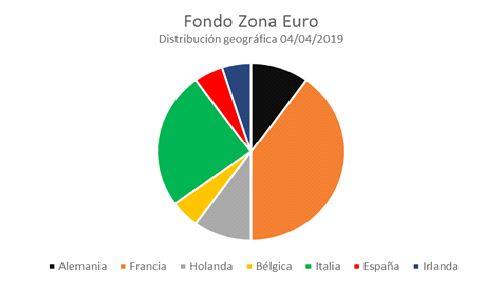

El Fondo Momento Europa, a pesar de no tener valores de los sectores de las materias primas, automóviles y bancario, se ha defendido muy bien. La cartera del fondo, en general, está muy diversificada sectorialmente y aunque sus valores pertenecen a un amplio abanico de países, siguen siendo Francia e Italia los países con mayor representación.