Resumen Sesión AYER

- Los dos factores que habían penalizado el comportamiento de la renta variable occidental a finales de la semana pasada y a comienzos de ésta, la crisis de la promotora china Evergrande y la reunión del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC), “jugaron” AYER a favor de estos activos, lo que llevó a los principales índices bursátiles europeos y estadounidenses a cerrar con fuertes alza, permitiéndoles, además, recuperar gran parte de lo cedido entonces. Las noticias que llegaron AYER de madrugada desde China sobre la promotora Evergrande, compañía que anunció que haría frente al pago del cupón de una de las dos emisiones que vencían HOY, la nominada en yuanes, cambiaron radicalmente la percepción del riesgo en los mercados, con los inversores apostando nuevamente por la renta variable, concretamente por los valores/sectores de corte más cíclico como los industriales, los relacionados con las materias primas minerales y el petróleo, y los bancos, que habían sido los más castigados por las ventas a comienzos de semana.

- Además, por la tarde, y ya con las bolsas europeas cerradas, el FOMC cumplió gran parte del guion preestablecido. De este modo, tanto en el comunicado post reunión como en la intervención en rueda de prensa de su presidente, Jerome Powell, se confirmó lo que los inversores esperaban oír: que, dado que la economía estadounidense seguía comportándose en línea con lo estimado, la Fed iniciaría en breve el proceso de retirada de estímulos, reduciendo el importe mensual de sus compras de bonos del Tesoro y de bonos garantizados por hipotecas. La “sorpresa”, no obstante, vino de la mano de los tipos de interés. En la reunión de julio sólo 7 de los 18 miembros del FOMC contemplaban un incremento de los tipos de interés oficiales en 2022. En esta reunión dos miembros más apostaron por ella, lo que supone que la mitad del Comité espera ahora que los tipos de interés comiencen a subir en 2022.

Resumen Sesión HOY

- Esperamos que HOY las bolsas europeas abran al alza, siguiendo la estela dejada AYER por Wall Street y esta madrugada por las bolsas asiáticas, bolsas que han cerrado con importantes avances, lo que demuestra que la crisis de Evergrande, al menos de momento, ha sido aparcada por los inversores. Esperamos que, como ocurrió AYER, sean los valores más ligados al ciclo económico, con los bancos a la cabeza, los que lideren las alzas en las bolsas europeas, al menos al inicio de la jornada. Habrá que estar HOY atentos a lo que muestren las lecturas preliminares de septiembre de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los PMIs que elabora la consultora IHS Markit, que se publicarán a lo largo del día en la Eurozona, sus dos mayores economías: Alemania y Francia, el Reino Unido y en EEUU.

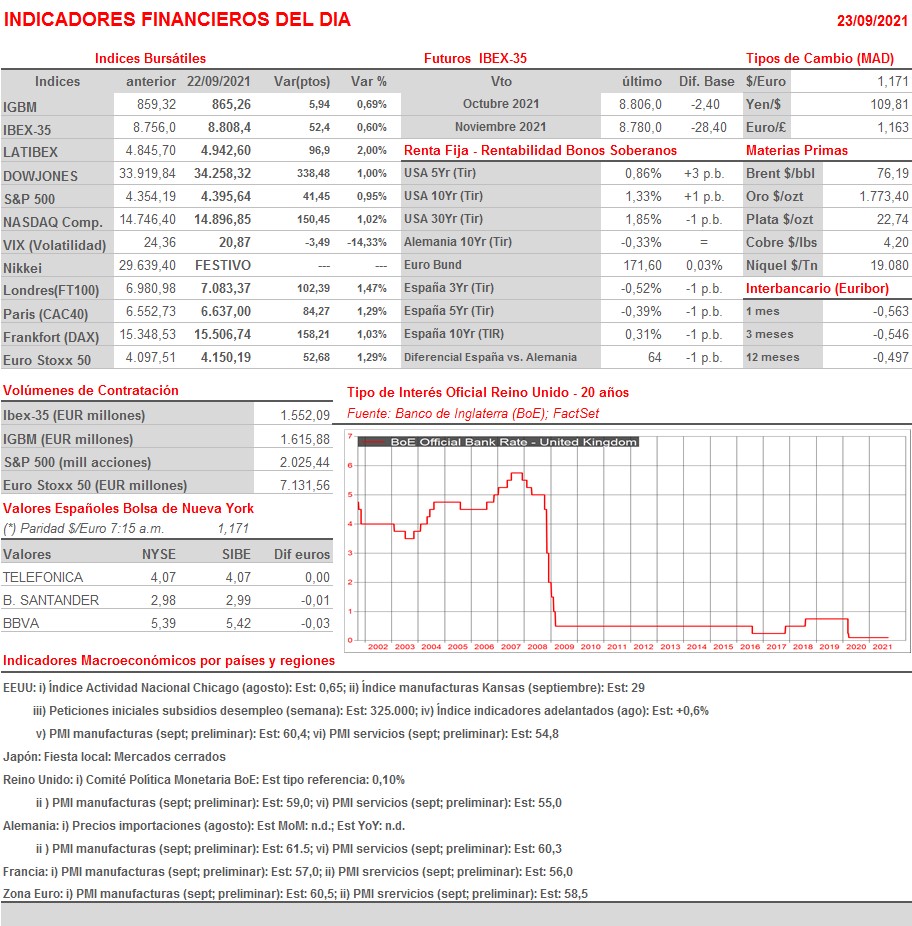

- Señalar que habrá que estar atentos a las reuniones de los Comités de Política Monetaria que celebran los bancos centrales de Noruega, Suiza e Inglaterra. En principio, no se esperan cambios en los principales parámetros de la política monetaria de los dos últimos, siendo factible que el banco central noruego se decante por subir sus tipos de interés de referencia por primera vez desde el inicio de la pandemia.

Eventos del DÍA

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Accenture (ACN-US): 4T2021;

- Costco Wholesale (COST-US): 4T2021;

- NIKE (NKE-US): 1T2022.