BANCO SANTANDER (SAN) presentó ayer sus resultados correspondientes al primer semestre del ejercicio (1S2020), de los que destacamos los siguientes aspectos:

RESULTADOS BANCO SANTANDER 1S2020 vs 1S2019 / CONSENSO FACTSET

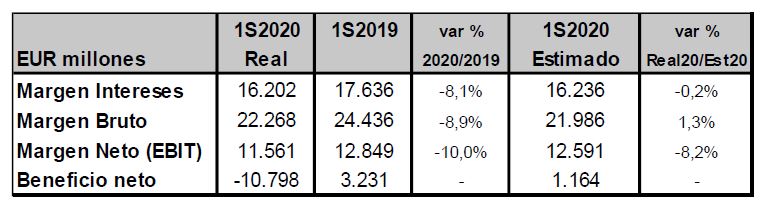

Fuente: Estados financieros de la compañía.

- SAN cerró el 1S2020 con un margen de intereses de EUR 16.202 millones, lo que supone una caída interanual del 8,1% (-0,2% a tipos de cambio constantes), ya que la caída de la actividad y los menores tipos de interés fueron compensados por mayores volúmenes, una buena gestión de la volatilidad de los mercados y la disminución del coste de los depósitos.

- Las comisiones netas, por su parte, se redujeron un 12% interanual (-4% a tipos constantes), situándose en EUR 5.136 millones. Los resultados por operaciones financieras (ROFs) representaron el 5% de los ingresos, y se situaron en EUR 1.073 millones, duplicando la cifra del 1S2019 (+138% sin tipo de cambio) por el impacto favorable de las coberturas de tipos de cambio, las ventas de carteras y la volatilidad de los mercados.

- De esta forma, el margen bruto se elevó hasta los EUR 22.268 millones, una contracción del 8,9% (-1,1% a tipos constantes) con respecto al mismo periodo del año anterior. El crecimiento de ingresos en Latinoamérica, Santander Corporate & Investment Banking (SCIB) y Wealth Management & Insurance y el control de costes permitieron aumentar un 2% el margen neto, hasta los EUR 11.865 millones.

- El deterioro del valor o reversión del deterioro del valor de activos financieros no valorados a valor razonable con cambios en resultados (neto) es de EUR 7.030 millones (+61% interanual; + 76% en euros constantes). Dentro de esta rúbrica, las dotaciones por insolvencias ascienden a EUR 7.027 millones, un 63% más que en igual periodo del pasado año. Sin efecto de los tipos de cambio, el aumento es del 78%, fuertemente afectado por los efectos derivados del COVID-19, a lo que se une el crecimiento de volúmenes.

- Asimismo, el deterioro de otros activos de SAN alcanzó los EUR 10.241 millones. Así, el resultado antes de impuestos (BAI) registró una pérdida por importe de EUR 6.410 millones, que compara negativamente con el beneficio de EUR 6.531 millones del 1S2019.

- De esta forma, SAN registró su primera pérdida neta de su historia, cifrada en EUR -10.798 millones, y que compara negativamente con el beneficio neto de EUR 3.231 millones del 1S2019. No obstante, sin tener en cuenta el ajuste extraordinario sin efecto en caja por importe de EUR 12.600 millones, el beneficio neto ordinario sería de EUR 1.908 millones.

- La calidad crediticia de SAN se mantuvo sólida, con una reducción en la tasa de mora de 25 puntos básicos en los últimos 12 meses, hasta el 3,26%, mientras que la ratio de cobertura subió al 72%. SAN mantiene su previsión de que el coste del crédito termine el año en el 1,4 – 1,5%.

- En términos de balance, los préstamos y anticipos a la clientela se situaron en EUR 934.796 millones (+2,9% interanual). Mientras, al cierre de junio, los depósitos de la clientela alcanzaron la cifra de EUR 846.832 millones (+3,9% interanual).

- En relación a la solvencia de SAN, al cierre de junio la ratio CET1 se situó en el 11,84% tras aumentar 26 p.b. en el trimestre. La generación orgánica y el adelanto de las medidas previsto en la regulación europea de requerimientos de capital, ha supuesto un aumento de 52 p.b., que se han visto parcialmente compensados por las operaciones corporativas, pensiones y evolución de los mercados.

Por otro lado, el diario Expansión informó que el consejero delegado de SAN, José Antonio Álvarez, descartó nuevos saneamientos contables en el futuro e insistió en que el negocio ordinario avala el pago de dividendo, pese a reconocer que cerrará 2020 con los primeros números rojos anuales de su historia. Nuestra política de pay-out (porcentaje del beneficio destinado a dividendos) está vinculada al resultado recurrente, recordó Álvarez. El pay-out objetivo de SAN está ahora entre el 40% y el 50%.

¿Tienes alguna duda?

Puedes consultarnos a través de info.link@linksecurities.com o en el 91 504 06 12

Lee nuestra últimas entradas al blog:

Agenda de eventos macroeconómicos | 29 abril – 3 mayo

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 22 al 26 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer más

Agenda de eventos macroeconómicos | del 15 al 19 de abril

Consulta los eventos macroeconómicos más relevantes de la semana.

leer másSuscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

Suscríbete a nuestro comentario diario y recibe un análisis diario vía mail

Accede a toda la actualidad económica más relevante de la mano de los comentarios diarios de nuestros analistas.

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados

- Indicadores financieros relevantes

- Comentario de mercado

- Eventos y noticias destacadas del día

- Análisis y valoración de resultados