Resumen Sesión AYER

- Por segundo día de forma consecutiva el repunte de los precios de los bonos y la consiguiente relajación de sus rendimientos permitió a los principales índices bursátiles europeos y estadounidenses cerrar la sesión al alza, aunque AYER los avances fueron más moderados que los alcanzados la jornada precedente. Los valores catalogados como de crecimiento, entre ellos los tecnológicos, siguieron recuperando algo del terreno perdido en las últimas semanas, siendo junto con los de corte cíclico, entre ellos los relacionados con las materias primas minerales y los de la energía, los que mejor se comportaron durante la sesión. Los valores defensivos, entre ellos las utilidades, los de alimentación y los de sanidad, volvieron a mostrar cierta debilidad, lo que los llevó a cerrar la jornada en su mayoría a la baja.

- La principal cita del día, y que terminó siendo determinante para el comportamiento tanto de los bonos como de las acciones al cierre de la sesión, fue la publicación en EEUU del IPC de diciembre. Si bien la inflación general como su subyacente volvieron a situarse en el mes a sus niveles más elevados en décadas, superando además ligeramente lo esperado por los analistas, los inversores reaccionaron positivamente a las cifras, principalmente por dos razones: i) había un cierto temor en el mercado a que la inflación del citado mes superara sensiblemente las peores expectativas de los analistas, que la situaban en el 7,2%; y ii) tras el dato de diciembre, muchos analistas consideran que esta variable ha podido alcanzar ya su techo y que, a partir de marzo, comenzará a descender.

Resumen Sesión HOY

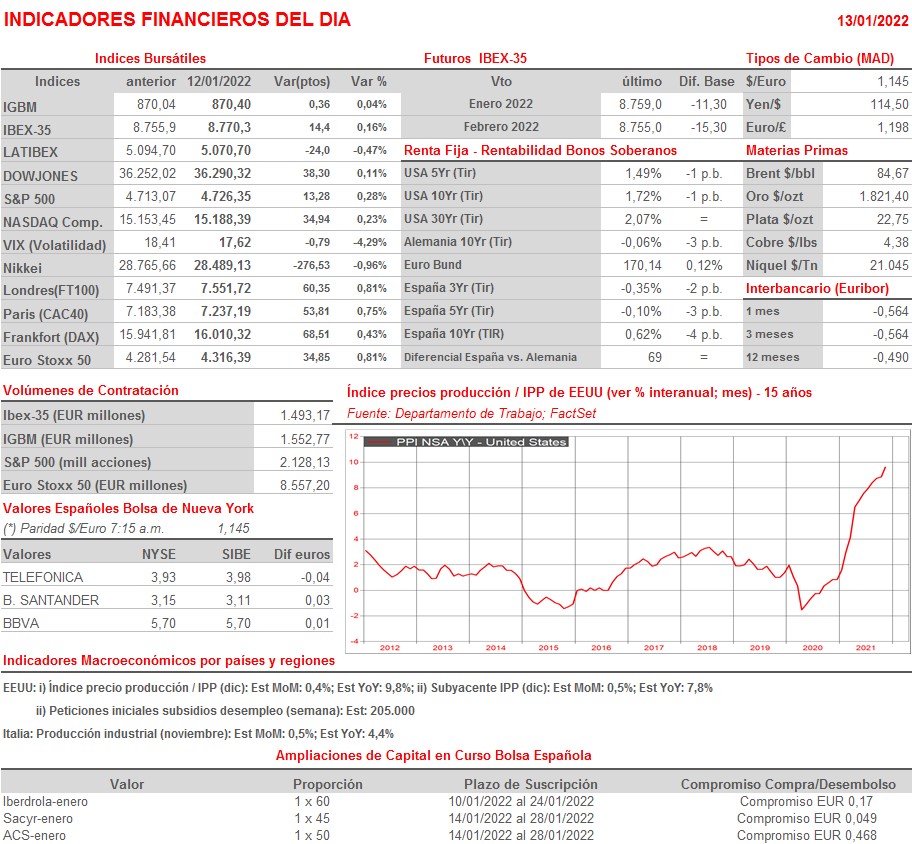

- HOY esperamos que las bolsas europeas abran entre planas y/o ligeramente a la baja, en línea con lo acontecido esta madrugada en las principales plazas bursátiles asiáticas. En la agenda macro del día destaca únicamente la publicación esta tarde en EEUU del índice de precios de la producción (IPP) del mes de diciembre, nuevo indicador de precios que aportará más información sobre la posible evolución a corto plazo de la inflación en el país, así como de las peticiones iniciales de subsidios de desempleo semanales.

- Destacar que HOY publica sus cifras trimestrales antes del comienzo de la sesión de Wall Street la aerolínea estadounidense Delta Air Lines. Será interesante saber cómo ha afectado a sus resultados del periodo la nueva ola de la pandemia y cómo lo está haciendo a comienzos del presente ejercicio. No obstante, lo que verdaderamente determinará cómo reaccionan sus acciones en bolsa, así como las del resto de compañías del sector es lo que digan sus gestores sobre el devenir del negocio de la compañía en los próximos trimestres y en el medio plazo.

Eventos del DÍA

>Bolsa Española

- Inmobiliaria del Sur (ISUR): descuenta dividendo ordinario a de cuenta 2021 por importe bruto de EUR 0,14 por acción; paga el día 17 de enero;

- CAF: paga dividendo ordinario a cuenta de 2021 por importe bruto de EUR 0,40 por acción.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Sudzucker (SZU-DE): resultados 3T2022;

- Marks & Spencer (MKS-GB): ventas, ingresos y estadísticas operativas del 3T2022;

- Tesco (TSCO-GB): ventas, ingresos y estadísticas operativas del 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Delta Air Lines (DAL-US): 4T2021.

Cambios de RECOMENDACIÓN

- FER.SM (Ferrovial): Barclays recorta a PONDERAR desde SOBREPONDERAR.