Resumen Semana

- La última semana de julio, que HOY comienza, se presenta muy “intensa” en los mercados financieros europeos y estadounidenses, con la reunión del Comité Federal de Mercado de la Fed (FOMC) y la temporada de resultados trimestrales monopolizando la atención de los inversores. La preocupación en los mercados sigue siendo la misma: ¿serán o no capaces los bancos centrales de “domar” la alta inflación sin provocar una nueva recesión económica global?

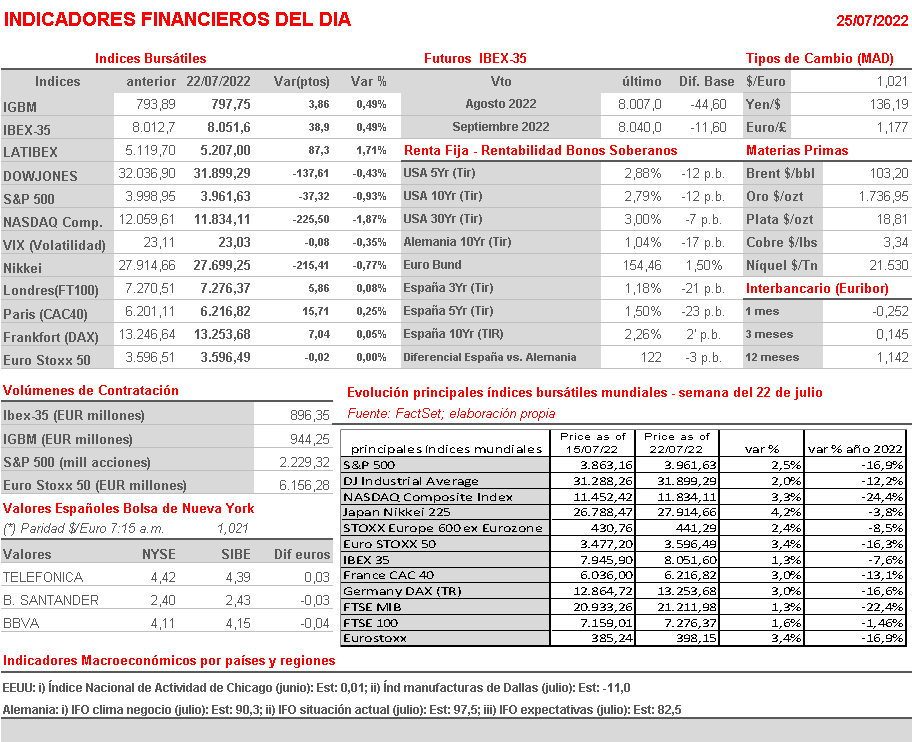

- Las lecturas preliminares de julio de los índices adelantados de actividad sectoriales, los PMIs que elabora S&P Global, mostraron el viernes contracción de la actividad privada con relación a junio tanto en la Eurozona como en EEUU, con el Reino Unido como la única región capaz de esquivarla, al menos de momento.

- En la reunión del FOMC, que se celebra el miércoles, los inversores dan una probabilidad de aproximadamente el 80% de que el FOMC vuelva a subir sus tasas de interés de referencia en 75 puntos básicos, para situarlos entre el 2,25% y el 2,50%. Lo más relevante de la reunión del FOMC será conocer las intenciones que mantienen sus miembros a corto medio/plazo en materia de tipos.

- La semana que HOY comienza también presenta una agenda macroeconómica muy intensa, que incluye la publicación en la Eurozona, sus principales economías y en EEUU de las primeras estimaciones del PIB del 2T2022. Aunque estas cifras sean ya “pasado”, será muy interesante comprobar si EEUU ha sido capaz de esquivar la entrada en recesión técnica.

- Otro importante foco de atención será la temporada de publicación de resultados empresariales trimestrales, que adquiere “velocidad de crucero” tanto en las principales plazas europeas como en Wall Street. En este sentido señalar que en los próximos cuatro días casi la totalidad de las empresas integradas en el Ibex-35, conjuntamente con otras muchas cotizadas en la bolsa española, darán a conocer sus cifras semestrales.

- En el mercado español y en la banca, señalar que a lo largo de la semana las grandes entidades de crédito publicarán sus cifras trimestrales. La atención de los inversores seguirá centrada en el impuesto sobre el sector que ha anunciado el Gobierno y que, es posible, aunque no seguro, presente como proyecto de ley en el Congreso en los próximos días.

- HOY, y para empezar la semana, esperamos que los principales índices bursátiles europeos abran a la baja, en línea con el comportamiento mantenido esta madrugada por los índices de las principales plazas bursátiles asiáticas. HOY se darán a conocer en Alemania los índices que sobre el actual clima económico y sobre las expectativas que manejan las empresas publica mensualmente el instituto IFO. En principio se espera que tanto el índice general de clima de negocio como los dos subíndices, el de situación actual y el de expectativas, hayan retrocedido en julio con relación a junio

Eventos del DÍA

>Bolsa Española

- Almirall (ALM): resultados 1S2022; conferencia con analistas a las 10:00 horas (CET);

- Iberpapel Gestión (IBG): resultados 1S2022;

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Faurecia (EO-FR): resultados 2T2022;

- Icade (ICAD-FR): resultados 2T2022;

- Societe Fonciere Lyonnaise (FLY-FR): resultados 2T2022;

- ATOSS Software (AOF-DE): resultados 2T2022;

- Ryanair Holdings (RYA-IE): resultados 1T2023;

- Italgas (IG-IT): resultados 2T2022;

- Philips (PHIA-NL): resultados 2T2022;

- NXP Semiconductors (NXPI-NL): resultados 2T2022;

- Galp Energia (GALP-PT): resultados 2T2022;

- Julius Baer Gruppe (BAER-CH): resultados 2T2022;

- Vodafone Group (VOD-GB): ventas, ingresos y datos operativos 1T2023resultados 2T2022;

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de junio 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Bank of Hawaii (BOH-US): 2T2022;

- Whirlpool (WHR-US): 2T2022;2T2022;