Resumen Sesión AYER

- Los principales índices de renta variable europeos cerraron la sesión de AYER al alza, una vez más impulsados por los resultados trimestrales positivos de las compañías que publicaron, mientras los inversores “miraban de reojo” los acontecimientos de la guerra de Ucrania, que parece está comenzando a librar una batalla decisiva por el control de la región del Dombás. De entre las compañías que publicaron sus resultados trimestrales, las que mejor comportamiento tuvieron fueron la minera Metso Outotec (+11%, tras registrar un fuerte aumento de pedidos), y la fabricante holandesa de pintura Akzo Nobel, cuyas acciones subieron un 7%, tras indicar que las subidas de precios más que compensaron las presiones en costes derivados de los problemas en las cadenas de suministro, los rebrotes de coronavirus en China, y el impacto negativo de la guerra de Ucrania.

- La sesión de AYER en Wall Street tuvo dos partes totalmente diferenciadas, con fuertes ganancias iniciales debido a los resultados trimestrales, tanto de las compañías que los presentaron al cierre del día anterior, como Tesla (+3,23%), como de las que publicaron esta jornada, como Snap (+6%). En sentido contrario, los inversores continuaron el castigo a Netflix (-3,52%) y Gap también registró una fuerte caída, del 10% por la salida de la compañía de un directivo. No obstante, se produjo un repunte de los rendimientos de los bonos y la intervención del presidente de la Reserva Federal, Jerome Powell, ante un panel de debate de economía global del Fondo Monetario Internacional (FMI) -ver sección Economía y Mercados-, en las que señaló que el banco central estadounidense será más agresivo de lo habitual en lo que se refiere a las subidas de tipos en la próxima reunión que tendrá lugar el 5-6 de mayo, y que contener la inflación es “absolutamente esencial”. Ambos factores provocaron un giro a la baja muy significativo (de más de 700 puntos en el DowJones, su mayor giro en una sesión desde hace casi mes y medio), lo que provocó que los principales índices cerraran AYER con fuertes descensos (DowJones: -1,05%; S&P 500: -1,48%; y Nasdaq Composite: -2,07%).

Resumen Sesión HOY

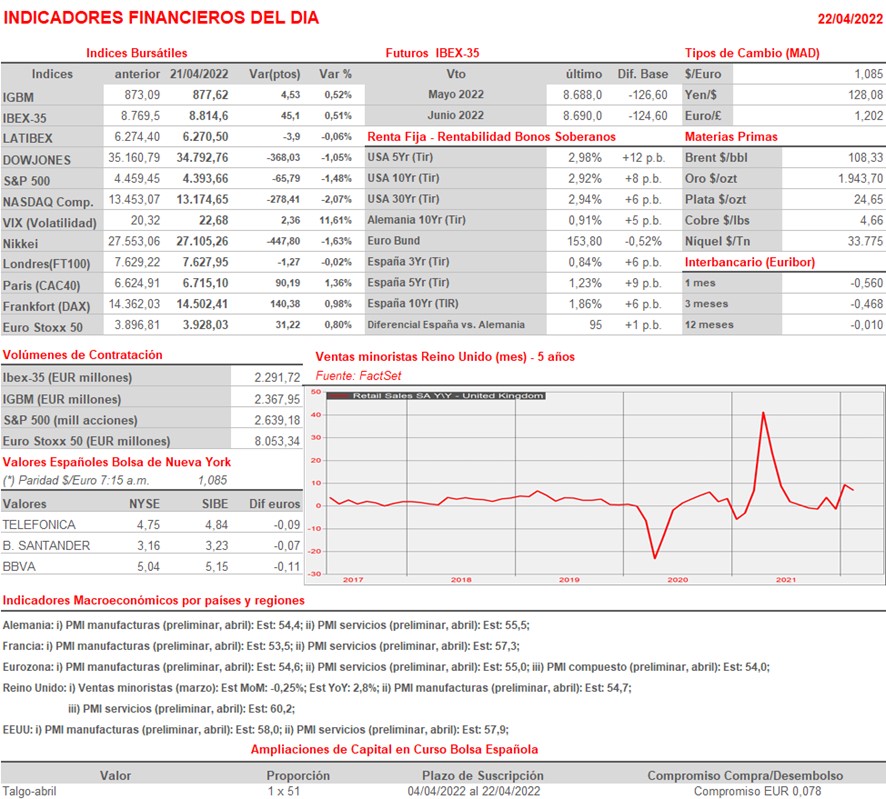

- Esperamos que la sesión de HOY abra en Europa claramente a la baja, siguiendo la estela negativa de los cierres bursátiles de Wall Street, y tras el cierre similar de las bolsas asiáticas. Los inversores contarán con una intensa agenda macroeconómica, ya que se publicarán las lecturas preliminares de abril de los índices de compras de los sectores manufactureros y de servicios, los conocidos como PMIs, tanto de la Zona Euro y de sus dos principales economías, Francia y Alemania, como los de Reino Unido y, ya por la tarde, de EEUU.

- Asimismo, los inversores seguirán contando en la sesión de HOY con muchas y relevantes citas de publicación de resultados trimestrales en Europa y EEUU. Una vez más, creemos que la atención de los inversores se centrará más en las perspectivas futuras que comuniquen los gestores de dichas compañías, además de en los resultados propiamente dichos, que pertenecen al pasado.

Eventos del DÍA

>Bolsa Española

- DIA: ventas e ingresos 1T2022.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- EssilorLuxotica S.A. (EL-FR): ventas e ingresos 1T2022;

- Renault, S.A. (RNO-FR): ventas e ingresos 1T2022;

- SAP SE (SAP-DE): resultados 1T2022;

- Saab AB (SAAB.B-SE): resultados 1T2022;

- Volvo AB (VOLV.B-SE): resultados 1T2022;

- Holcim Ltd (HOLN-CH): ventas e ingresos 1T2022;

- Schindler Holding AG (SCHN-CH): ventas e ingresos 1T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- American Express, Co (AXP-US): resultados 1T2022;

- HCA Healthcare (HCA-US): resultados 1T2022;

- Cleveland Cliffs, Inc. (CLF-US): resultados 1T2022;

- Kimberly-Clark Corp. (KMB-US): resultados 1T2022;

- Schlumberger NV (SLB-US): resultados 1T2022;

- Verizon Communications, Inc. (VZ-US): resultados 1T2022.