Resumen Semana

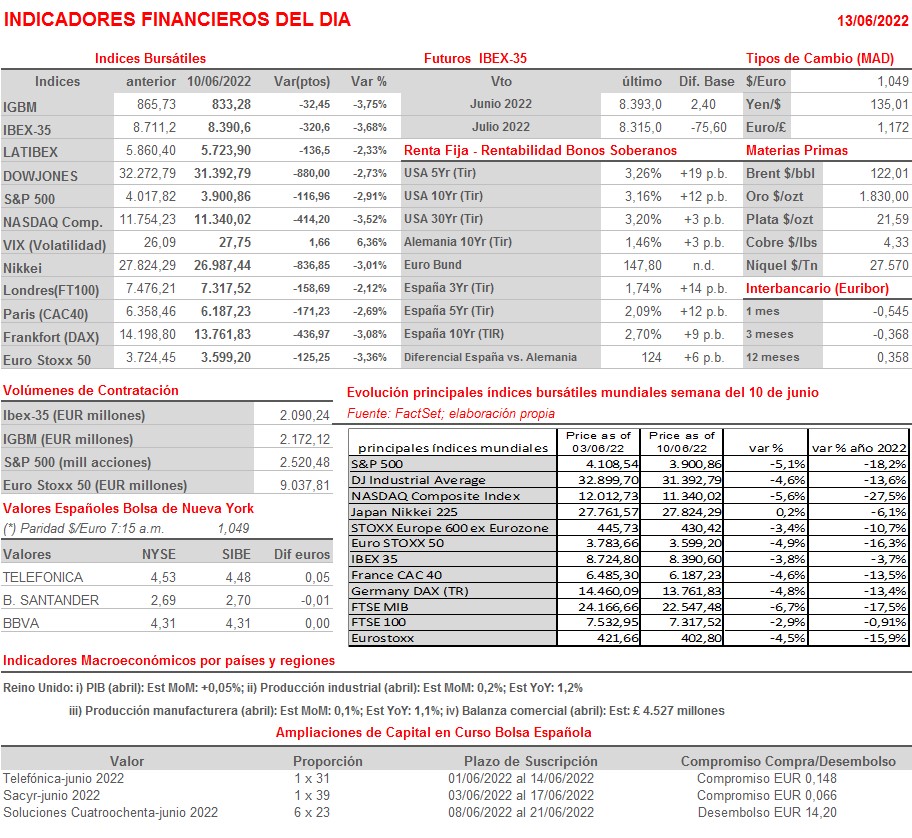

- La semana pasada las dos grandes citas de los mercados financieros: la reunión del Consejo de Gobierno del BCE y la publicación de la inflación de mayo en EEUU, determinaron el comportamiento de las bolsas europeas y estadounidenses, y lo hicieron para “mal”. Los inversores esperaban que la francesa Christine Lagarde, hiciera un guiño, explicando cómo pretenden afrontar lo que se ha venido denominando últimamente como “la fragmentación” de la Eurozona, proceso por el que los países con mayores desequilibrios -grandes déficits y mucha deuda-, entre ellos España, verán incrementarse las tasas de sus bonos así como sus primas de riesgo, encareciendo y, por ello, dificultando, la financiación de sus déficits en los mercados, una vez comenzado el proceso de retirada de estímulos monetarios por parte del banco central. Los inversores esperaban que el BCE esbozara las características de la herramienta que, según filtraciones, estaba diseñando para limitar dicha “fragmentación”, algo a lo que, también según filtraciones, se negaron una mayoría de los miembros del Consejo. La falta de detalles al respecto provocó el viernes un fuerte repunte de los rendimientos de los bonos de los países periféricos y de sus primas de riesgo, penalizando el comportamiento de las bolsas de la Eurozona, donde los bancos italianos y españoles fueron duramente castigados.

- Además, el vienes se supo que la inflación en EEUU, medida por el índice de precios de consumo (IPC), no había tocado techo entre los meses de marzo y abril, tal y como se esperaba. Sin embargo, y esto fue obviado por los inversores, sí parece que la inflación subyacente, que excluye para su cálculo los precios de la energía y de los alimentos no procesados, alcanzó su punto más elevado en marzo, habiéndose ido relajando poco a poco desde entonces. El gran problema es que las fuertes alzas en los precios de la energía y de los alimentos es lo que más condiciona los hábitos de compra de los consumidores, dejándoles poca capacidad adicional para la adquisición de otros productos y servicios.

- Esta semana la agenda macroeconómica es muy intensa, destacando sobre todo la reunión de dos días del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed), cuya conclusión tendrá lugar el miércoles por la tarde, y la del Comité de Política Monetaria del Banco de Inglaterra (BoE), que se celebrará el jueves.

- Esta semana se darán a conocer indicadores y cifras macroeconómicas relevantes, tanto en Europa como en EEUU, empezando MAÑANA con la publicación en Alemania de los índices ZEW de junio, así como del índice de precios de la producción (IPP) de EEUU del mes de mayo. El miércoles, por su parte, se publicarán en EEUU las ventas minoristas de mayo. Finalmente, el viernes se publicará también en EEUU la producción industrial de mayo, que se espera haya seguido creciendo en el mes al igual que la ratio que mide la capacidad de producción utilizada.

- No esperamos, al menos de momento, cambios en el sentimiento negativo que entre los inversores dejaron la semana pasada ambas citas, por lo que apostamos HOY por una apertura claramente a la baja de las bolsas europeas, en línea con las experimentadas esta madrugada por las bolsas asiáticas que, además de por los fuertes descensos del viernes de Wall Street, se han visto muy penalizadas por las noticias que llegan desde China sobre nuevos confinamientos, especialmente en la capital Pekín.

Eventos del DÍA

>Bolsa Española

- Oryzon Genomics (ORY): participa en BIO International Conference;

- Soltec Power (SOL): participa en Bank of America Clean Energy Conference.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Oracle (ORCL-US): 4T2022.