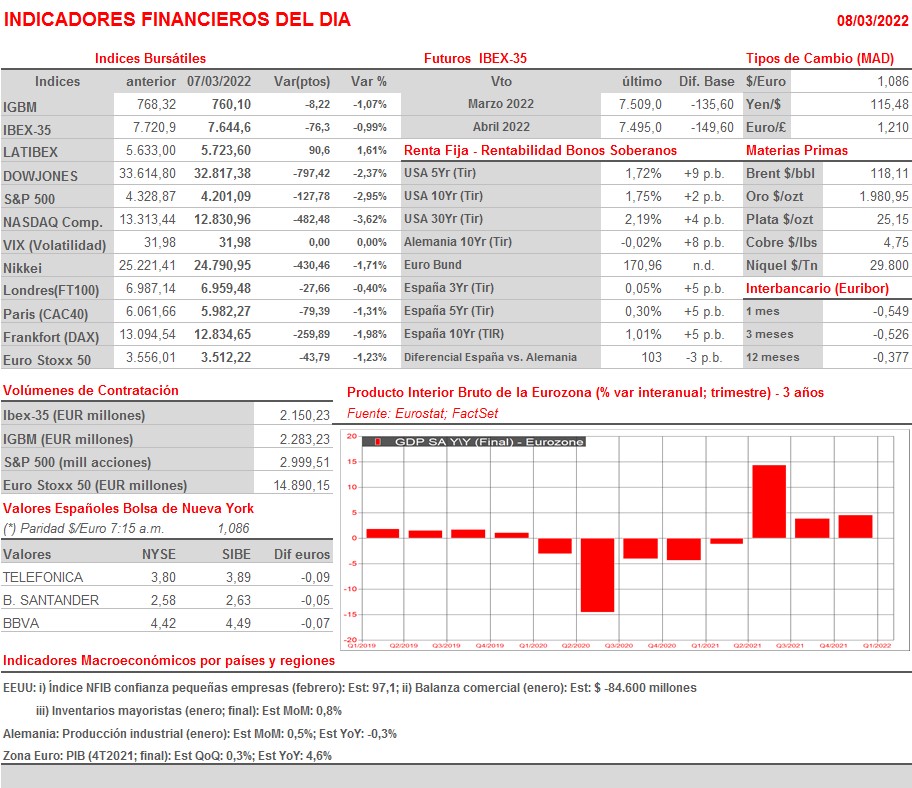

Resumen Sesión AYER

- En una nueva sesión condicionada por la guerra de Ucrania, los principales índices bursátiles europeos y estadounidenses se movieron durante la misma “al son” que marcó el precio del crudo, para cerrar la jornada con fuertes descensos. Así, y desde primera hora del día, las declaraciones del secretario de Estado de EEUU, Blinken, en las que había apuntado a la posibilidad de alcanzar un acuerdo con los países aliados para prohibir las importaciones de crudo ruso, acción que no estaba respaldada por ninguna alternativa sólida para sustituir la producción rusa en el mercado, provocó que en la sesión en Asia el precio de la variedad Brent alcanzara los $ 139 por barril, mientras que el del WTI superaba los $ 130 por barril, niveles que no alcanzaban desde 2008.

- Las noticias sobre una posible reunión entre los ministros de exteriores ruso, Lavrov, y de Ucrania, Kuleba, que se celebraría el jueves en Turquía, fueron recibidas con cierto optimismo por los inversores, lo que provocó que, mientras el precio del crudo se relajaba, perdiendo casi todo lo avanzado desde las primeras horas de la sesión, los inversores se lanzaran a tomar posiciones en renta variable, lo que incluso permitió que algunos de los principales índices europeos llegaran a ponerse en positivo en algún momento puntual. Sin embargo, tras conocerse las exigencias de Rusia para alcanzar un acuerdo de alto el fuego, condiciones que siguen siendo maximalistas y que son las que exigía antes de iniciar la invasión, entre ellas la de que Ucrania cambiase su Constitución para incluir en ella un artículo que le impidiese entrar a formar parte de la OTAN o de la Unión Europea (UE), el optimismo se desvaneció en los mercados, volviendo el precio del petróleo a escalar posiciones, mientras que los índices se giraban nuevamente a la baja.

- En Wall Street la sesión también fue una montaña rusa, aunque acabó de forma muy negativa, con el S&P 500 registrando su mayor caída en un día desde octubre de 2020; el Nasdaq Composite entrando en mercado bajista; y el Dow Jones haciéndolo en fase correctiva, al ceder al cierre más del 10% desde su último máximo. En este mercado sólo dos sectores se salvaron de las pérdidas: el energético y el de las utilidades.

Resumen Sesión HOY

- HOY cuando abran las bolsas europeas, los inversores deberán “digerir” las amenazas del ministro de Energía de Rusia, Novak, que ha hablado de la posibilidad de cortar el flujo del gas que llega a Europa por el Nord Stream 1, amenaza que, de cumplirse, sería un duro golpe para países como Alemania, Italia o, incluso Francia, con gran dependencia de este gas tanto para la generación de electricidad como para alimentar las calefacciones. Si a esto unimos las presiones del Congreso de EEUU para que el Gobierno Biden prohíba las importaciones de crudo ruso, el panorama en lugar de mejorar parece estar empeorando, lo que debe reflejarse HOY en una nueva apertura bajista de las bolsas europeas. Únicamente noticias sobre un posible acercamiento de posturas entre Rusia y Ucrania podrían frenar en el corto plazo las caídas en las bolsas occidentales.

Eventos del DÍA

>Bolsa Española

- Applus Services (APPS): participa en UBS Best of European Business Services Conference.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de febrero 2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Babcock & Wilcox Enterprises (BW-US): 4T2021;

- Barnes & Noble Education (BNED-US): 3T2022;

- Dick’s Sporting Goods (DKS-US): 4T2021.

Cambios de RECOMENDACIÓN

- CABK.SM (CaixaBank): Berenberg eleva a COMPRAR desde MANTENER.