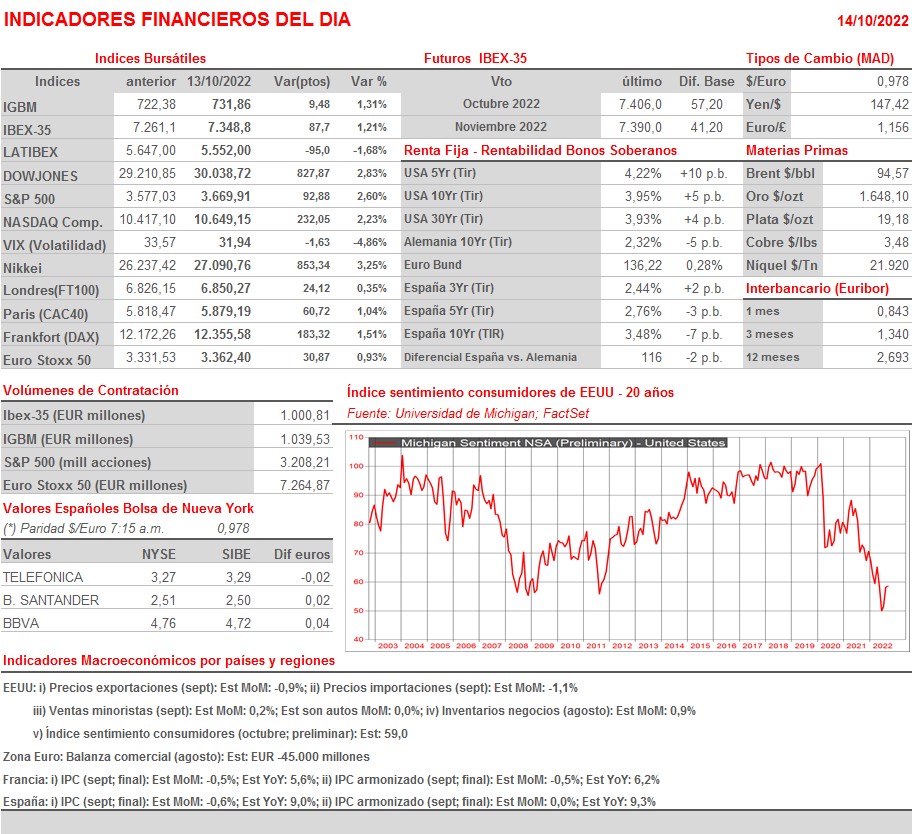

Resumen Sesión AYER

- En una sesión de continuas idas y vueltas, los principales índices bursátiles europeos rompieron una racha de seis jornadas consecutivas a la baja, para cerrar la jornada con importantes avances. Así, y tras un comienzo de sesión claramente bajista, los índices se giraron al alza, animados los inversores por los descensos que experimentaban en ese momento los rendimientos de los bonos, hecho directamente ligado con las noticias/rumores de que el Gobierno británico estaría estudiando la posibilidad de modificar sus políticas fiscales, evitando de este modo disparar al alza el déficit público. Posteriormente, la publicación en EEUU del IPC de septiembre se comportó peor de lo esperado por los analistas, provocó que los índices europeos se giraran a la baja, llegando a ceder por momentos y en algunos casos cerca del 2%. Más tarde, todos estos movimientos se revirtieron, lo que permitió a los índices bursátiles europeos cerrar claramente al alza, como ya hemos indicado.

- En Wall Street la sesión fue de “muy a menos a muy a más”, siendo el quinto mayor giro alcista en puntos experimentado por el S&P 500 en una sesión en la historia de este índice. La primera reacción de los inversores a los “malos” datos de la inflación estadounidense en septiembre fue muy negativa. A la apertura, los principales índices de Wall Street, siguiendo la estela de sus futuros, experimentaron fuertes descensos. Sin embargo, y sin ningún motivo “fundamental” que lo pueda justificar, poco a poco, los índices se fueron girando al alza, cogiendo cada vez mayor inercia, hasta cerrar el día con fuertes avances, con los valores del sector de la energía y los bancos liderando las alzas. Cabe recordar que AYER anticipábamos en nuestro comentario que “el elevado nivel de sobreventa que presentaban muchos índices y muchas acciones y el pesimismo reinante en la comunidad inversora podían facilitar en cualquier momento un nuevo rebote brusco en las bolsas”.

Resumen Sesión HOY

- HOY es factible, tal y como adelantan los futuros de los índices bursátiles de Wall Street, que el rally de alivio, de evidentes características “técnicas”, continúe cuando abran las bolsas europeas esta mañana, en una sesión en la que de forma “oficiosa” se inicia la temporada de publicación de resultados trimestrales en las bolsas estadounidenses con cuatro de los mayores bancos de EEUU: JP Morgan, Citigroup, Wells Fargo y Morgan Stanley, dando a conocer sus cifras. Habrá que estar muy atentos a lo que digan sus gestores sobre el escenario macroeconómico al que se enfrentan sus negocios y a la posibilidad de que, adelantándose a un posible deterioro de la morosidad, las entidades opten por dotar nuevas provisiones.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Frankfurt Airport (FRA-DE): ventas, ingresos y estadísticas de tráfico de septiembre 2022;

- TomTom (TOM2-NL): resultados 3T2022;

- Mondi (MNDI-GB): ventas, ingresos y estadísticas operativas del 3T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Citigroup (C-US): 3T2022;

- JPMorgan Chase (JPM-US): 3T2022;

- Morgan Stanley (MS-US): 3T2022;

- U.S. Bancorp (USB-US): 3T2022;

- UnitedHealth Group (UNH-US): 3T2022;

- Wells Fargo (WFC-US): 3T2022.