Resumen Sesión AYER

- Tras una primera parte de la sesión claramente bajista, los principales índices bursátiles europeos recuperaron terreno para cerrar de forma mixta, lejos de sus niveles más bajos del día. Las duras amenazas que se dirigieron mutuamente el régimen iraní, en boca de su presidente, Hasán Rouhaní, y el presidente de los EEUU, Donald Trump y el conflicto tarifario pesaron sobre las bolsas.

- Los resultados empresariales trimestrales que se fueron conociendo a lo largo del día en Europa no terminaron de convencer a los inversores, lo que se reflejó en las caídas de las cotizaciones de algunas de las empresas que los dieron a conocer, como fue el caso de la holandesa Royal Philips, de la irlandesa Ryanair, de la francesa Icade y de la suiza Julius Baer.

- Buen comportamiento del sector financiero favorecido por el repunte generalizado de las rentabilidades en el mercado de bonos tras conocerse que el Banco de Japón (BoJ) estaría pensando en modificar su política monetaria para lograr que el estímulo en la economía del país asiático sea más sostenible.

- En Wall Street los valores de los sectores considerados más defensivos como los de las utilidades o los de consumo básico, que suelen competir con los bonos por el favor de los inversores, se quedaron rezagados.

Resumen Sesión HOY

- Esperamos que las bolsas europeas abran claramente al alza, animadas por el positivo cierre de Wall Street AYER y de las bolsas asiáticas esta madrugada.

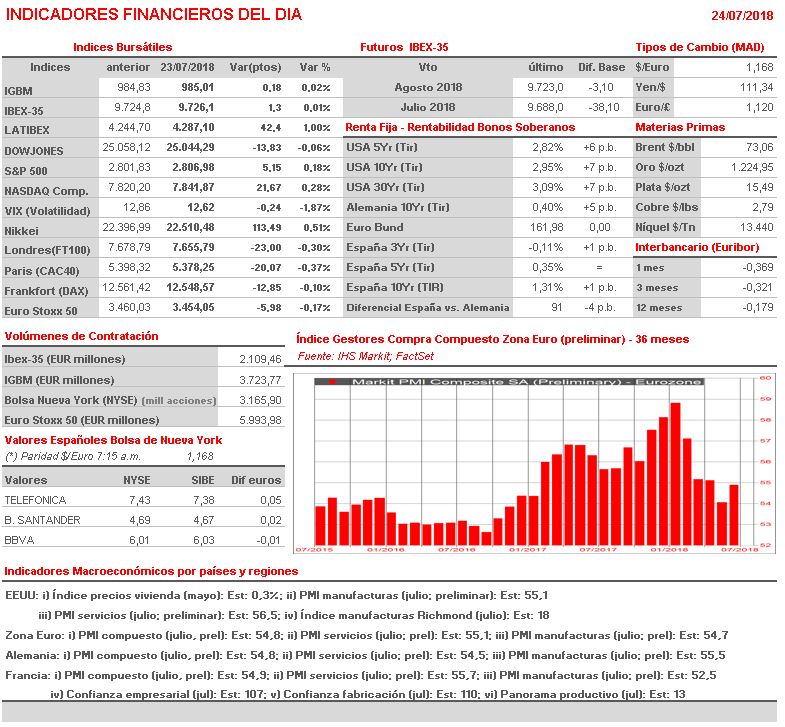

- Destacar que en la agenda macro de la sesión destaca la publicación en la Zona Euro, Alemania, Francia y EEUU de las lecturas preliminares de julio de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, índices que esperamos apunten a un fuerte crecimiento en EEUU y a uno más sostenido en Europa, donde todo parece indicar que la principal economía de la región comienza a recuperar algo de “momento”

- Durante la jornada continuará el “aluvión” de resultados tanto en las plazas europeas como en Wall Street, mercado en el que durante la semana publican 174 compañías integrantes del S&P 500 y 11 integrantes del Dow Jones, para un total de unas 1.200 empresas

Eventosdel DÍA

>Bolsa Española

- Applus Services (APPS): publica resultados 1S2018; conferencia con analistas a las 10:00h CET

- Endesa (ELE): publica resultados 1S2018;

- Ence (ENC): publica resultados 1S2018; conferencia con analistas a las 16:00h CET del miércoles 25

- Grupo Prisa (PRS): publica resultados 1S2018; conferencia con analistas a las 12:00h CET del miércoles 25;

- Talgo (TLGO): Junta General de Accionistas Extraordinaria (1ª convocatoria);

>Bolsas Europeas

- LVMH (MC-FR): publica resultados 2T2018;

- Christian Dior (CDI-FR): publica resultados 2T2018;

- Peugeot (UG-FR): publica resultados 2T2018;

- ATOSS Software (AOF-DE): publica resultados 2T2018;

- Hochtief (HOT-DE): publica resultados 2T2018;

- Telecom Italia (TIT): publica resultados 2T2018;

- ASM International (ASM-NL): publica resultados 2T2018;

- UBS Group (UBS-CH): publica resultados 2T2018;

- Heathrow Airport Holdings (BAA-GB): publica resultados 2T2018;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- 3M (MMM-US): 2T2018;

- Allegheny Technologies (ATI-US): 2T2018;

- AT&T (T-US): 2T2018;

- Biogen (BIIB-US): 2T2018;

- Harley-Davidson (HOG-US): 2T2018;

- JetBlue Airways (JBLU-US): 2T2018;

- Lockheed Martin (LMT-US): 2T2018;

- Texas Instruments (TXN-US): 2T2018;

- United Technologies (UTX-US): 2T2018;

- Verizon Communications (VZ-US): 2T2018;

Publicación de RESULTADOS

- Applus (APPS): Beneficio Neto 1S2018 22´2m€ vs 16´3m€ 1S2017

- Endesa(ELE): Beneficio Neto 1S2018 752m€ vs 653m€ 1S2017

Cambios de RECOMENDACIÓN

- Mediaset Espeña(TL5): JPMorgan mejora la recomendación de neutral a sobreponderar