Resumen Sesión AYER

- Los principales índices bursátiles europeos y estadounidenses cerraron la sesión de AYER con significativos recortes, en una sesión que, especialmente en la Europa continental, fue de escasa actividad, con algunos mercados como el italiano o el griego cerrados por la celebración del Día de la Asunción.

- Varios fueron los factores que provocaron AYER que los mercados de valores y de bonos cedieran terreno de forma significativa: i) se publicó en China una batería de cifras macroeconómicas (producción industrial, ventas minoristas e inversión en capital fijo, del mes de julio), que confirmaron que el crecimiento de esta economía se está ralentizando a marchas forzadas.HOY se ha conocido que los precios de la vivienda en las 70 principales ciudades del país han vuelto a bajar en julio en términos interanuales, ii) poco después se publicaron en el Reino Unido los datos sobre el mercado laboral, correspondientes al trimestre terminado en junio, que apuntaron a un cierto enfriamiento del mismo, iii) ) por la tarde, y en EEUU, se dieron a conocer las ventas minoristas del mes de julio, que sorprendieron con fuerza al alza, impulsadas por las ventas online. En este caso“las buenas noticias macro”, por lo que la fortaleza del consumo privado supone para la economía estadounidense, fueron “malas noticias” para los mercados de bonos y de acciones, iv) ) finalmente entró en juego la agencia de calificación crediticia Fitch que, no ”satisfecha” con haberle bajado el rating a la deuda estadounidense hace un par de semanas de forma inesperada y con argumentos más bien “cuestionables”, AYER “amenazó” con bajarle también la calificación a la banca del país y, por consiguiente, a muchas entidades estadounidenses

Resumen Sesión HOY

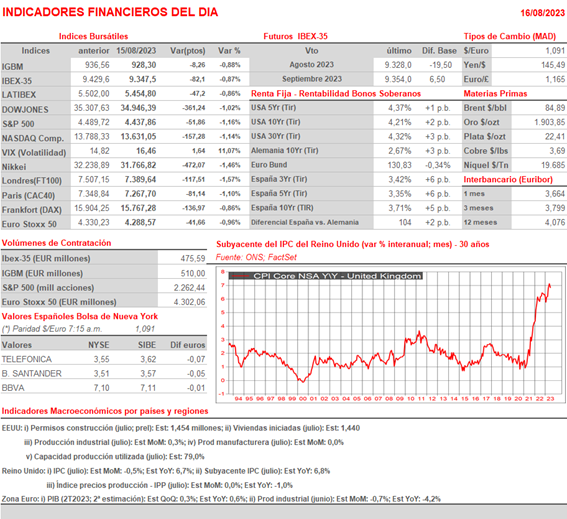

- En principio, esperamos que todos estos factores sigan pesando HOY en el ánimo de los inversores activos en los mercados cuando abran las bolsas europeas por la mañana, en una nueva sesión que esperamos sea de escasa actividad, propia de las fechas estivales en las que nos encontramos. La principal cita del día será la publicación en el Reino Unido, antes de que abran los mercados, de las lecturas del IPC de julio, lecturas que entendemos pueden condicionar “para bien o para mal” la apertura de los mercados de bonos y de acciones europeos.

- Un mejor comportamiento del IPC británico en julio de lo esperado por los analistas -se espera que el crecimiento interanual de esta variable se reduzca hasta el 6,7% en el mes desde el 7,9% del mes de junio, y que el de su subyacente lo haga hasta el 6,8% desde el 6,9%- podría servir para tranquilizar algo a los inversores. En sentido contrario, unas lecturas peores de lo esperado volverían a presionar con fuerza a los precios de los bonos, provocando el repunte de los rendimientos de estos activos, y penalizando el comportamiento de la renta variable de la región.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Aeroports de Paris (ADP-FR): ventas, ingresos y estadísticas de tráfico de julio 2023;

- Aviva (AV-GB): resultados 2T2023;

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Cisco Systems (CSCO-US): 4T2023;

- Target (TGT-US): 2T2023;