Resumen Sesión AYER

- La mala fama del mes de septiembre parece que se vuelve a justificar una vez más, ya que en lo que va de mes la mayoría de los principales índices bursátiles europeos y estadounidenses han perdido todo lo ganado en lo que iba de trimestre. Así, AYER, la “tan esperada” corrección parece que llegó a estos mercados, como si fuera una “profecía autocumplida”. La “excusa” de los inversores para reducir de forma acelerada sus posiciones de mayor riesgo fueron los serios problemas por lo que atraviesa una de las dos mayores promotoras inmobiliarias chinas, Evergrande, compañía que mantiene un volumen de deuda vivo de $ 300.000 millones y que AYER confirmó que no podrá hacer frente el jueves próximo al pago de los intereses de dos bonos, unos nominados en dólares y otros en yuan, por un importe aproximado de $ 84 millones.

- En el corto plazo, será la resolución de la crisis de Evergrande, algo que conoceremos en los próximos días, la que determine si las caídas van a ir a más en las bolsas o si, por el contrario, éstas rebotan como lo han venido haciendo a lo largo de todo el ejercicio cada vez que cedían varios días seguidos. En este sentido, sería importante que la compañía Evergrande evite la quiebra y logre llegar a un acuerdo con sus acreedores, la mayoría fondos de inversión y empresas, y en mucha menor medida bancos, para la reestructuración de su deuda.

Resumen Sesión HOY

- HOY esperamos que el hecho de que los descensos en la bolsa de Hong Kong se hayan moderado según avanzaba la sesión y que los futuros de los principales índices estadounidenses vengan al alza -AYER en la última hora de la sesión de Wall Street entró dinero en el mercado, lo que limitó los descensos de los índices- faciliten la apertura al alza de las bolsas europeas, con los índices intentando recuperar algo del terreno cedido en las últimas dos sesiones. La atención de los inversores seguirá centrada en las noticias que lleguen desde China sobre el futuro inmediato de Evergrande, así como en las negociaciones en el Congreso de EEUU para la aprobación de un nuevo techo de gasto.

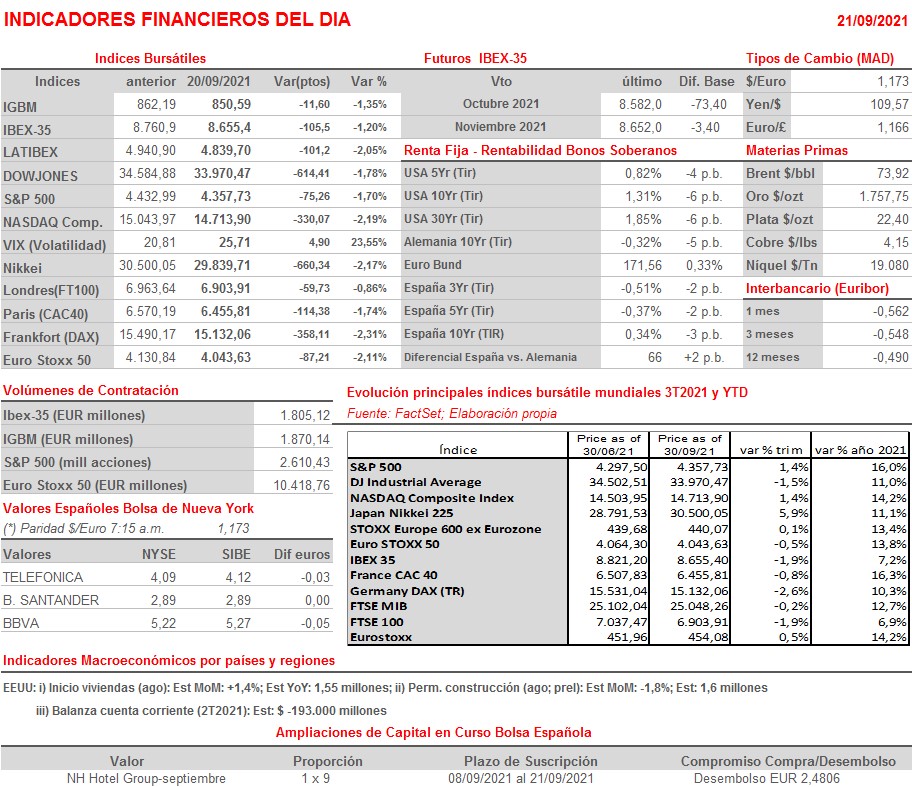

- La agenda macro del día de HOY es muy limitada, destacando únicamente la publicación esta tarde en EEUU de las cifras de nuevas viviendas iniciadas y de los permisos de construcción, ambos del mes de agosto.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Kingfisher (KGF-GB): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Adobe Incorporated (ADBE-US): 3T2021;

- AutoZone (AZO-US): 4T2021;

- FedEx Corp. (FDX-US): 1T2022.