Resumen Sesión AYER

- El acuerdo alcanzado en Alemania en materia de inmigración, que evita de momento la ruptura de la gran coalición de gobierno, y la falta de noticias adicionales en relación al conflicto comercial que mantiene EEUU con sus socios permitieron AYER a las bolsas europeas recuperar algo del terreno perdido, cerrando sus principales índices al alza, con sustanciales avances.

- Destacar la elevada volatilidad que mostró durante toda la jornada el precio del crudo, que llegó a subir con fuerza y a marcar su nivel más alto desde 2014 tras conocerse que Libia interrumpía las exportaciones desde dos de sus principales puertos. Por la tarde, Arabia Saudita anunció que estaba dispuesta a utilizar su capacidad adicional de producción para cubrir la falta de producto libio, lo que provocó que el precio del crudo girara a la baja, terminando el día prácticamente sin cambios.

- El sector de la Energía fue AYER uno de los que mejor lo hizo tanto en los mercados europeos, donde también destacó el comportamiento de sectores como el de las telecomunicaciones y el de las utilidades, ambos de corte defensivo, como en Wall Street.

- El sector tecnológico fue uno de los que peor se comportó tras conocerse que la Administración china había prohibido de forma temporal a la fabricante de semiconductores Micron (MU-US) vender algunas de sus memorias en este país, al acusarle de infringir unas patentes.

Resumen Sesión HOY

- HOY la falta de la referencia de Wall Street, cerrado por la celebración del Día de la Independencia, condicionará el comportamiento de las bolsas europeas desde su apertura, especialmente la actividad en las mismas, al no disponer de una de sus principales referencias.

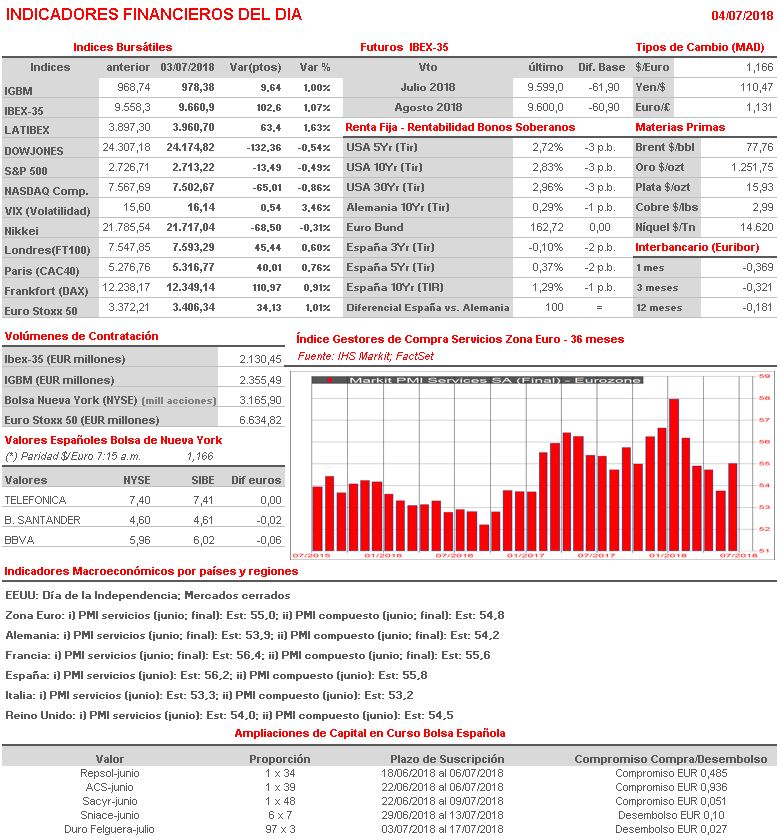

- Señalar que HOY se publicarán en la Zona Euro y el Reino Unido las lecturas finales de junio de los índices adelantados de actividad del sector de los servicios. Un buen dato podría hacer girar al alza las bolsas europeas, ya que en los últimos meses los inversores han mostrado cierta inquietud por la sensible ralentización que ha experimentado el crecimiento económico de la región.

- Apostamos por una ligeramente bajista, con el sector tecnológico liderando las caídas, tal y como ha sucedido en las bolsas asiáticas esta madrugada. El tema de Micron (MU-US), que se puede interpretar como una represalia de China contra las empresas estadounidenses, entendemos que va a poner en alerta a un sector, el tecnológico, que por el momento se había mostrado bastante inmune a la “guerra” comercial entre EEUU y China.

Eventosdel DÍA

>Bolsa Española

- Ercros (ECR): descuenta dividendo ordinario a cuenta 2017 por importe bruto de EUR 0,05 por acción; paga el día 6 de julio;

- Gestamp Automoción (GEST): descuenta dividendo único a cuenta 2017 por importe bruto de EUR 0,125 por acción; paga el día 6 de julio;

- Europac (PAC): paga dividendo complementario ordinario a cuenta 2017 por importe bruto de EUR 0,293 por acción;

- IAG: ingreso, ventas y tráfico del mes de junio;

- Saeta Yield (SAY): exclusión de la cotización de sus acciones del mercado continuo.