Resumen Sesión AYER

- Tras muchos días de alzas ininterrumpidas, AYER llegaron los recortes a las bolsas europeas y estadounidenses, con sus principales índices cerrando todos ellos a la baja. Si bien la sesión se inició de forma positiva en Europa, las cifras del IPC de julio dadas a conocer en el Reino Unido, cuyo incremento superó con holgura lo esperado por los analistas, situando la inflación del país a niveles no vistos desde comienzos de la década de los ochenta, hicieron saltar alguna alarmas entre los inversores ya que, al menos por ahora, esta variable no parece que haya tocado techo en Europa, región en la que la crisis energética parece que va para largo, con lo que ello conlleva a niveles de precios y de actividad. La reacción a la publicación de las mencionadas cifras fue inmediata, con los mercados de bonos y los de renta variable europeos girándose a la baja.

- En Wall Street la sesión de AYER comenzó a la baja, con los inversores mostrando cierta prudencia ante la publicación a última hora de la tarde de las actas del FOMC. Sin embargo, las tan “esperadas” actas no terminaron de aportar más claridad, al menos en lo que hace referencia al importe de las nuevas alzas de tipos oficiales por parte de la Fed, concretamente en la reunión que celebrará el FOMC a finales de septiembre. Lo que sí quedó claro es que las tasas de interés oficiales seguirán subiendo, aunque el ritmo de las alzas dependerá de los datos macroeconómicos: actividad, empleo e inflación, que se vayan conociendo antes de las reuniones de la Fed. Si bien la reacción inicial de las bolsas estadounidense fue positiva, con los índices recuperando casi todo lo que habían cedido durante la primera parte de la sesión, posteriormente éstos se volvieron a girar a la baja, cerrando, con sensibles descensos y con únicamente el sector de la energía siendo capaz de evitar las pérdidas al término de la jornada.

Resumen Sesión HOY

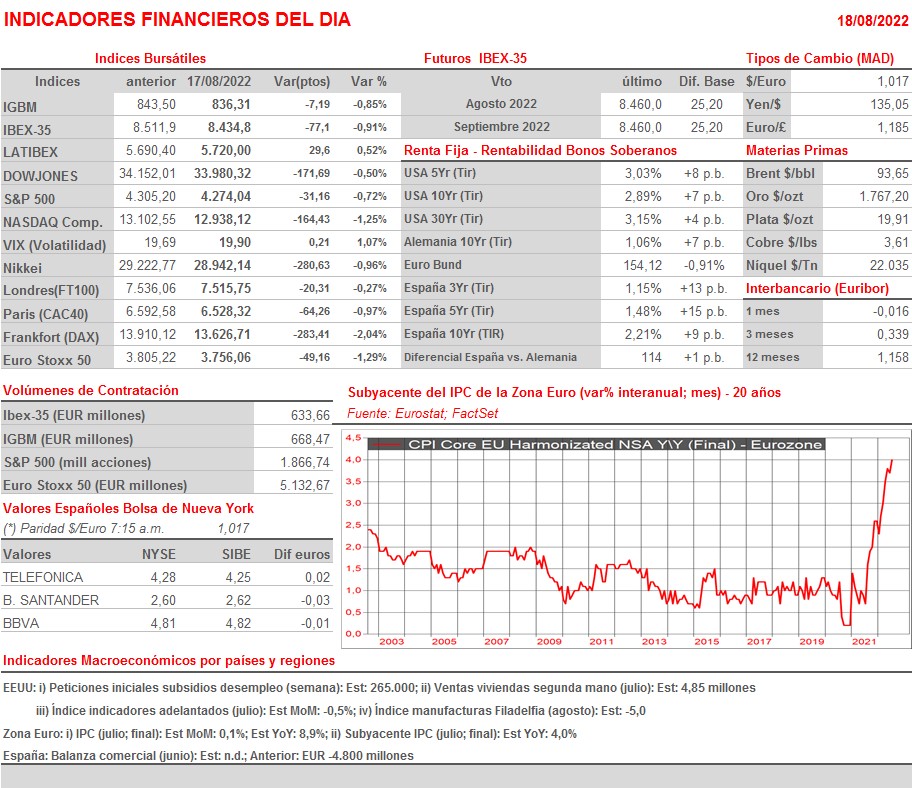

- HOY, y con los inversores en Europa digiriendo el contenido de las actas del FOMC y la reacción posterior de los mercados financieros estadounidenses, esperamos una apertura mixta en las bolsas europeas, con los principales índices moviéndose al comienzo de la sesión en un estrecho intervalo de precios. Los volúmenes de contratación seguirán siendo muy bajos, lo que está provocando que puntualmente se dispare la volatilidad de muchos valores. Por lo demás, comentar que en la agenda macro del día destaca la publicación de las cifras finales del IPC de julio en la Eurozona. Ya por la tarde, y en EEUU, además de las peticiones iniciales de subsidios de desempleo semanales, una buena aproximación a la evolución semanal del desempleo en el país, se publicarán las ventas de viviendas de segunda mano de julio, el índice de indicadores adelantados del mismo mes y el índice manufacturero de Filadelfia de agosto.

Eventos del DÍA

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Adyen (ADYEN-NL): resultados 2T2022.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- Applied Materials (AMAT-US): 3T2022;

- BJ’s Wholesale (BJ-US): 2T2022;

- Estee Lauder (EL-US): 4T2022.