Resumen Sesión AYER

- Por tercera sesión de forma consecutiva los principales índices bursátiles europeos cerraron AYER con ligeros descensos, en una jornada que comenzaron a la baja y en la que, por momentos, llegaron a ponerse ligeramente en positivo. Entre los inversores preocupa, y mucho, la debilidad que está mostrando la economía de la Eurozona, debilidad que AYER se vio corroborada por la publicación de la lectura final de agosto de los índices de gestores de compra del sector servicios, los PMIs servicios que elabora S&P Global, que confirmaron la contracción mensual de la actividad en las cuatro mayores economías de la región y en la región en su conjunto. No obstante, también hay “esperanzas” entre los inversores de que esta misma debilidad lleve al BCE a hacer un alto en el camino en su proceso de alzas de tipos y ello a pesar de que la inflación en la Eurozona sigue mostrándose reacia a bajar al ritmo que sería deseable.

- AYER hubo “malas noticias” en lo relativo a la potencial evolución de la inflación a corto plazo en Europa. Así, a la reciente fortaleza que viene mostrando el dólar frente al euro, factor claramente inflacionista, AYER se conoció la decisión de dos de los principales productores de petróleo mundiales, Arabia Saudita y Rusia -el otro es EEUU-, de prorrogar hasta finales de año sus recortes voluntarios de producción. La reacción de los mercados de bonos al repunte del precio del crudo fue negativa, lo que provocó un repunte de sus rendimientos, algo que AYER pesó en el comportamiento de las bolsas, tanto en Europa como en Wall Street, mercado que abría por primera vez esta semana, tras haber estado cerrado el lunes por la celebración ese día en EEUU del Día del Trabajo.

Resumen Sesión HOY

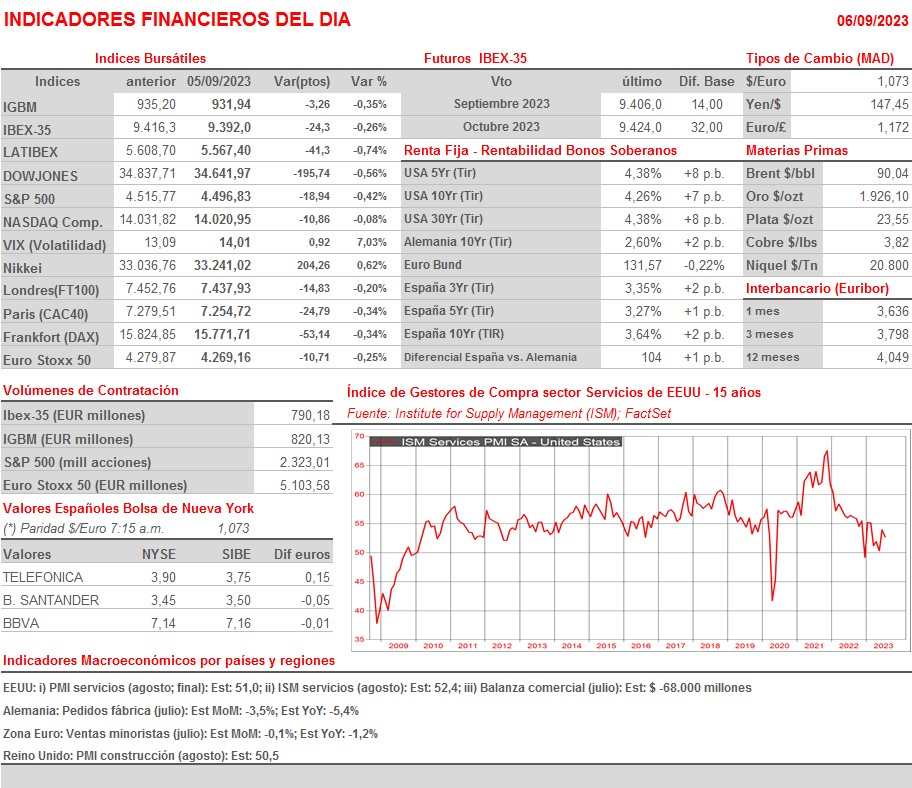

- El negativo comportamiento de Wall Street AYER se extendió esta madrugada a la mayoría de bolsas asiáticas, en las que los valores de corte tecnológico han lastrado el comportamiento de los índices. Todo ello nos hace pensar que HOY las bolsas europeas abrirán con ligeros descensos, descensos que, en principio, y salvo sorpresa, no creemos que vayan a más durante una jornada en la que en la agenda macroeconómica destaca sobre todo la publicación por la mañana de los pedidos de fábrica alemanes del mes de julio, de las ventas minoristas del mismo mes en la Eurozona, y por la tarde en EEUU de los índices de gestores de compra de los sectores de los servicios, el PMI servicios y el ISM servicios, correspondientes al mes de agosto.

Eventos del DÍA

>Bolsa Española

- Pharma Mar (PHM): participa en Congreso Nacional de Virología.

>Bolsas Europeas: publican resultados trimestrales y datos operativos, entre otras compañías:

- Finnair (FIA1S-FI): ventas, ingresos y estadísticas de tráfico de agosto 2023;

- Norwegian Air Shuttle (NAS-NO): ventas, ingresos y estadísticas de tráfico de agosto 2023;

- Swiss Life Holding (SLHN-CH): resultados 2T2023.

>Wall Street: publican resultados trimestrales, entre otras compañías:

- GameStop (GME-US): 2T2023.

Cambios de RECOMENDACIÓN

- CAF.SM (Construcciones y Auxiliar de Ferrocarriles): BNP Paribas Exane recorta a NEUTRAL desde SOBREPONDERAR.