La noticia que ha marcado un punto de inflexión en los mercados se produjo el viernes con la publicación de los PMI del sector manufacturero y sector servicios en la Zona Euro y EEUU. La confirmación de que el sector de las manufacturas se está contrayendo en Europa y está creciendo menos en EEUU provocó la caída de las bolsas occidentales y la huida de los inversores hacia valores refugio como los bonos estadounidenses o alemanes, divisas como el yen o el franco suizo, o activos como el oro considerados como más seguros.

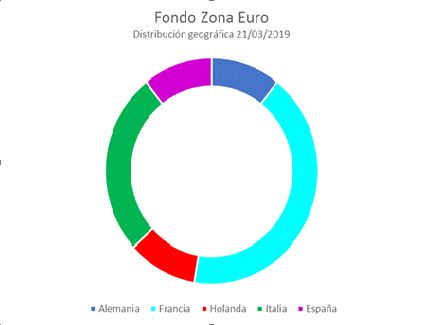

En el Fondo Europa estamos observando como el modelo se está posicionando en valores pertenecientes a los países en los que sus bolsas se están comportando mejor. Destacamos la presencia de valores franceses, cuyo índice CAC40 se ha revalorizado en lo que va de año un 11,2%. El peso de los valores de este país en la cartera es de un 42%.

Por otro lado, destacamos esta semana la creciente presencia de valores italianos que han adquirido un peso en la cartera del 26%, siendo Italia el segundo país con más peso. Esto se está produciendo por la posibilidad de que se convoquen nuevas elecciones a medio plazo con un posible cambio de gobierno, que parece gustar más a los inversores. En general, la bolsa italiana se está comportando bien en lo que va de año con una subida del 14,9%.En contraposición, los valores alemanes siguen perdiendo presencia en la cartera del fondo con un peso del 11%.

En cuanto a la distribución sectorial seguimos destacando los valores relacionados con el sector de Industrias Servicios y el sector de Consumo no Duradero. Además, esta semana aumenta el peso relativo del sector de la Tecnología Electrónica.

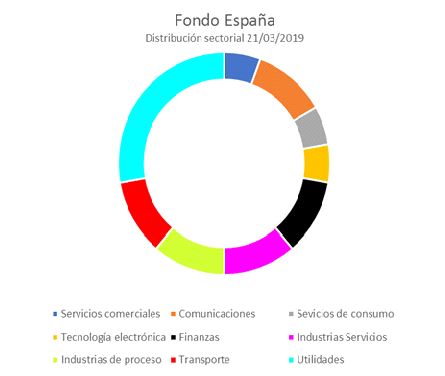

En el Fondo España la cartera sigue tomando posiciones en valores de corte defensivo, con la entrada esta semana de una nueva Utility, aumentando el peso de este sector al 26%. Destacamos también el sector de las Comunicaciones con un peso del 11%.